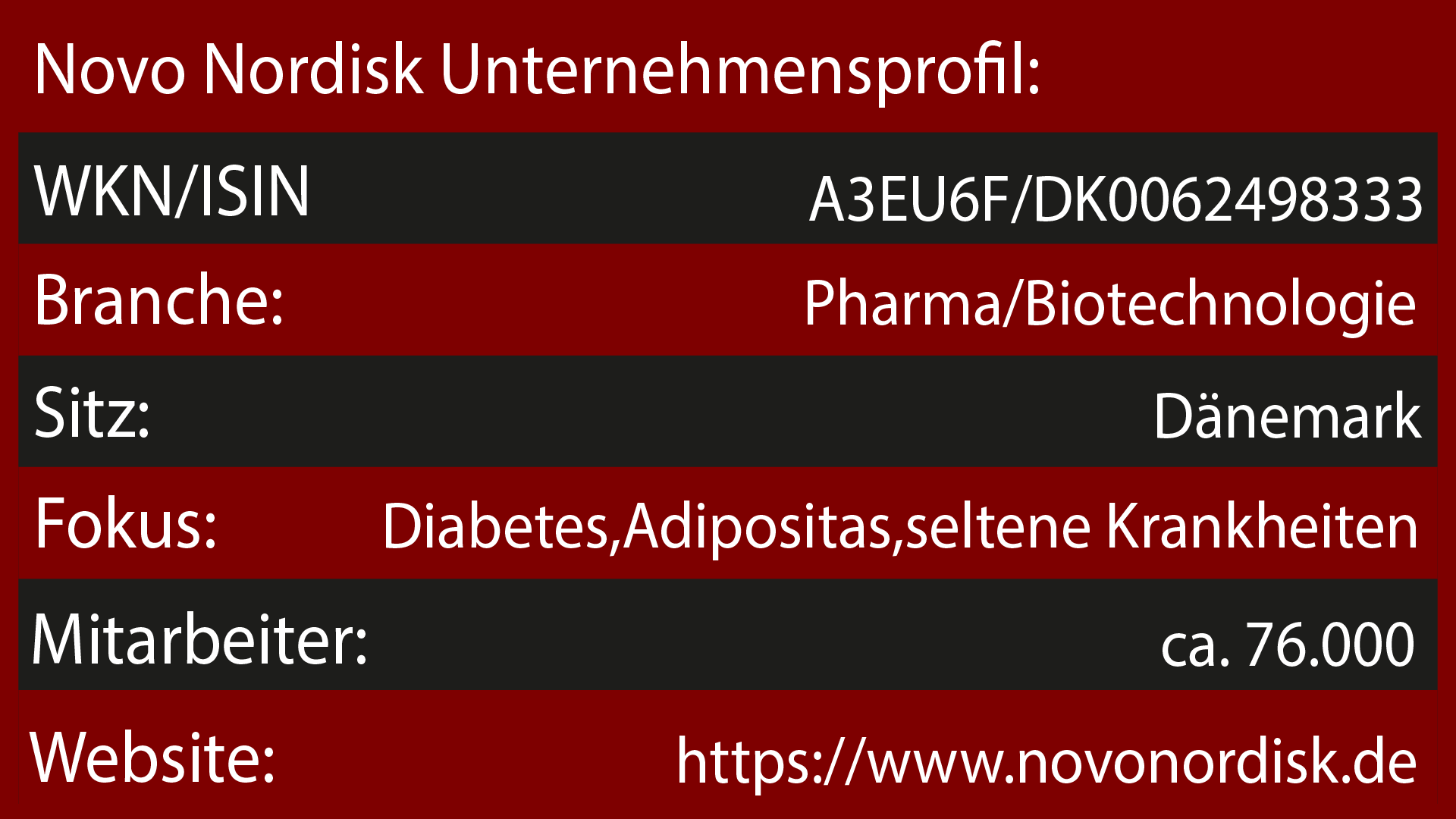

Novo Nordisk ist ein global tätiges Unternehmen mit Sitz in Dänemark, das sich seit über 100 Jahren der Bekämpfung chronischer Krankheiten widmet. Es entwickelt innovative Therapien gegen seltene hormonelle Erkrankungen und ist zudem auch ein führendes Unternehmen zur Herstellung von Diabetes- und Adipositas Medikamenten. Gerade für Letzteres hat das Unternehmen in letzter Zeit sehr viel Aufmerksamkeit bekommen. Die sogenannten Fettweg Spritzen waren der Verkaufsschlager.

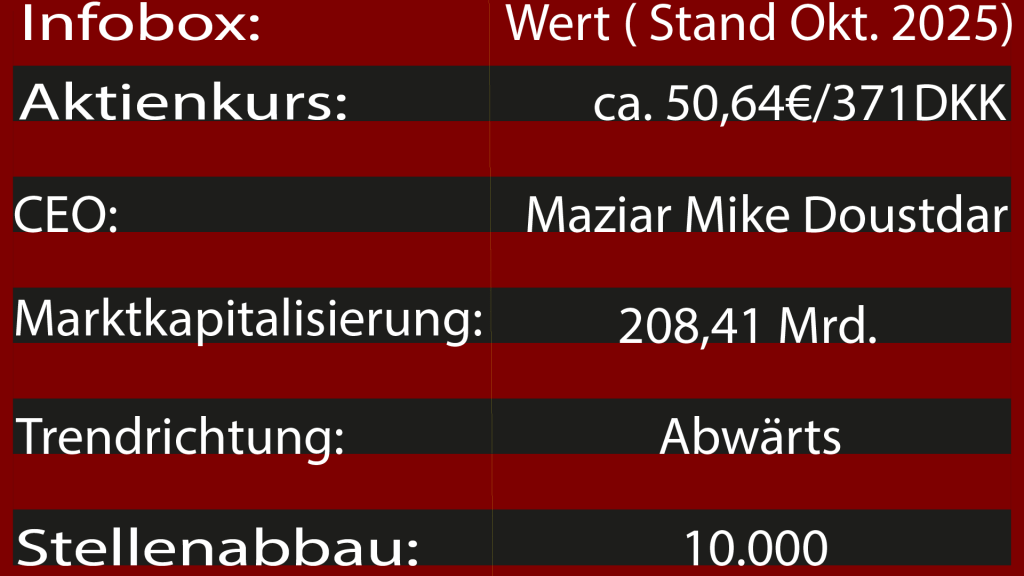

Das Unternehmen hat zurzeit dieses Beitrags über 77.000 Mitarbeiter in rund 80 Ländern. Geführt wird das Unternehmen von Maziar Mike Doustdar. Er übernahm den Posten am 7. August 2025 von seinem langjährigen Vorgänger Lars Fruergaard und ist der erste CEO des Unternehmens, der nicht dänisch ist.

Maziar Mike Doustdar hat die schwere Aufgabe, das Unternehmen strategisch wieder neu auszurichten, nachdem es im August zu mehreren Gewinnwarnungen gekommen war. Mehrmals wurde die Umsatz- und Gewinnprognose gesenkt, was zu einem Vertrauensverlust an der Börse führte. Maziar ist seit 1992 im Unternehmen und kennt es daher gut. Er hat vor, den Fokus wieder auf die Kernkompetenzen des Unternehmens, Diabetes und Adipositas, zu lenken.

Er will das Unternehmen wieder straffen und treibt einen Stellenabbau von 10.000 Menschen voran.

Charttechnik

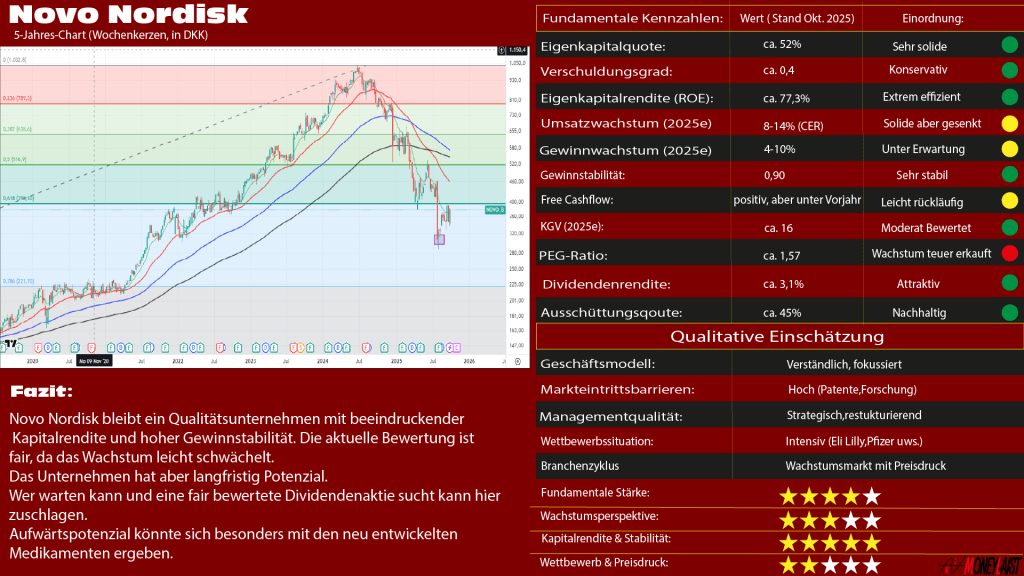

Die Aktie hat von ihrem Hoch von ca. 138 € bis zum Tief von ca. 38 € ganze 72 % verloren. Momentan versucht die Aktie eine Bodenbildung, befindet sich aber weiterhin in einem Abwärtstrend. Erst bei einem Kurs von 57 € kann dieser als gebrochen gewertet werden. Sollte die Aktie unter 38 € fallen, ist mit weiteren Abverkäufen zu rechnen.

Starke Konkurrenz

Aber wo Licht ist, da ist auch Schatten. Die Konkurrenz von Novo Nordisk ist aktuell so stark und dynamisch wie nie zuvor. Jeder möchte im Milliardengeschäft Adpositas mitmischen. Eli Lilly ist mit seinem Konkurrenzprodukt Zepbound und seinem aggressiven Marketing der härteste Konkurrent. Man geht davon aus, dass Eli Lilly im Moment etwa 50 % des Marktes bedient. Dazu kommen andere Konkurrenten wie Hims&Hers. Ein Telemedizinanbieter, der das Abnehmmittel nachgebildet hat. Das war möglich, weil Novo Nordisk selbst die Nachfrage nicht decken konnte. Später gab es eine Partnerschaft zwischen Hims&Hers und Novo Nordisk, diese wurde aber schnell wieder beendet. Novo Nordisk warf dem Unternehmen irreführendes Marketing vor, das die Patientensicherheit gefährdet.

Auch hat es Novo Nordisk verpasst, seinen Patentschutz für Semaglutid in Kanada zu verlängern. Das öffnet den Markt für Generika. Durch die Nachbarschaft zur USA könnte das für Novo Nordisk zum Nachteil werden.

In Indien gibt es ein ähnliches Problem. Das Patent läuft 2026 aus und Eli Lilly setzt in Indien jetzt schon auf billige Preise. Wenn Generika auf den Markt kommen, setzt das Novo Nordisk zusätzlich unter Druck, neue Innovationen vorzustellen.

Warum ist die Novo Nordisk-Aktie aktuell interessant?

Novo Nordisk ist aktuell aus mehreren Gründen interessant – sowohl aus fundamentaler, als auch im Hinblick auf zukünftige Wachstumschancen.

Das Unternehmen hat eine sehr spannende Pipeline mit Blockbuster-Potenzial, ähnlich dem letzten Hype.

Semaglutid ist der Wirkstoff, der bei den bekannten Medikamenten Ozempic und Wegovy zum Einsatz kommt. Aktuell wird er auch in einer Studie gegen Alzheimer getestet. Es ist noch zu früh um hierzu etwas zu sagen, aber die ersten Ergebnisse sehen vielversprechend aus. Sollte sich eine Wirkung zeigen, wäre das ein medizinischer und finanzieller Durchbruch. Auch andere Krankheiten wie Herzinfarkt, Schlaganfall und Nierenerkrankungen scheinen sich damit behandeln zu lassen, wie in der STRIDE-Studie gezeigt wurde. Dazu kommt die Verfügbarkeit in Pillen (Rybelsus) für Diabetiker. In Studien wurde bei höherer Dosierung ein Gewichtsverlust von bis zu 10 % erreicht. Novo Nordisk arbeitet daran, diese Pille auch für Gewichtsreduktion zuzulassen.

Ein weiterer Blockbuster könnte Amycretin werden. Sie wäre dann die neue Generation der „Abnehmpille“. Die ersten Ergebnisse sind vielversprechend. Die Pille erreichte eine Gewichtsreduktion von 22 %, während die Konkurrenz wie Eli Lilly mit ihrer Pille nur auf 12–13 % kommt. Sollte sich dieses hohe Ergebnis bestätigen, wäre das ein echter Gamechanger für Novo Nordisk.

Dazu kommen die Aussagen der Analystenhäuser, deren Meinung sich langsam wieder dreht. JPMorgan und HSBC sind aufgrund des Geschäftsmodells mit den chronischen Erkrankungen optimistisch, dass das Unternehmen für die Zukunft gut dasteht.

Novo Nordisk will ab 2026 auch mit Telemedizin-Vertrieben, wie WeightWatchers und Ro, arbeiten, um der aggressiven Kampagne von Eli Lilly entgegenzuwirken.

All das sind sehr spannende Entwicklungen, die die Aktie schon sehr günstig erscheinen lassen.

Fundamentale Bewertung:

Die Eigenkapitalquote beträgt 52 %, während der Nettoverschuldungsgrad bei 0,5 liegt. Das zeigt, dass das Unternehmen eine solide Bilanzstruktur hat und wenig Zinsrisiken ausgesetzt ist, wodurch es zu keinen Refinanzierungsrisiken kommt. Gerade für Unternehmen, die lange im Depot bleiben sollen, ist das notwendig.

Die Eigenkapitalrendite liegt bei unglaublichen 77,3 %. Novo Nordisk setzt seine Mittel also ausgesprochen gut ein. Zum Vergleich: Eli Lilly schafft hier nur einen Wert von 50 %.

Das Umsatzwachstum wurde mehrere Male nach unten korrigiert, was kein besonders gutes Zeichen ist. Hier wurde durch das Management einiges verpasst. Möglicherweise wurde die Konkurrenz nicht ernst genommen. Ein Wachstum von 8–14 % ist aber noch kein Warnzeichen, ein zweistelliger Wert bleibt top. Die Aktie musste durch die Senkungen ordentlich an Wert einbüßen, meiner Meinung nach sogar etwas zu viel, wenn man das Potenzial betrachtet.

Auch das Gewinnwachstum kann sich noch sehen lassen. Die Erwartungen werden zwar enttäuscht, allerdings kam dieses Unternehmen gerade aus einem Hype, in dem jeder kleine Fehler teuer wird. Für mich gilt aber auch hier: Alles, was zweistellig ist, ist top. Der Gewinn zeigt auch das weitere Dividendenpotenzial der Aktie.

Bei der Gewinnstabilität konnte Novo Nordisk bisher immer glänzen, was man an einem Wert von 0,90 feststellen kann. Der harte Konkurrenzkampf ist für Novo Nordisk neu, hier wurde einiges verschlafen, was die Zukunft unsicherer macht. Anhand der Bilanz ist das Unternehmen aber weiterhin stabil und ich denke auch, dass es so bleiben wird.

Novo Nordisk hat konstant hohe Cashflows, was bei ihnen auf hohe Margen zurückzuführen ist. 2024 hatten sie einen Free Cashflow von 10,7 Mrd. USD. Damit liegen sie zwar 11,3 % unter dem Vorjahr, allerdings ist das auf die Investitionen und den Ausbau der Produktionskapazitäten zurückzuführen. Insgesamt wächst der Cashflow ähnlich schnell wie der Umsatz, was für ein gesundes Wachstum spricht.

Das KGV liegt bei ca. 16 und ist somit unter dem langjährigen Durchschnitt der Aktie, der bei ca. 20 war. Auch für die Branche ist Novo Nordisk im Moment leicht unterbewertet, was besonders an dem starken Abverkauf in diesem Jahr lag.

Das PEG-Ratio würde bei einem Wachstum, das sich fortsetzt, etwa bei 0,64 liegen, was hervorragend wäre. Allerdings gab es ja bereits die Gewinnwarnungen, die das Bild ein wenig eintrüben. Gehen wir von einem Wachstum von 10 % aus, liegt der Wert nur noch bei 1,57. Damit hat sich Novo Nordisk sein Wachstum teuer erkauft. Das ist aber nur eine Momentaufnahme und darf nicht alleine betrachtet werden.

Die Dividendenrendite ist mit ihren 3,1 % sehr attraktiv, besonders zu dem aktuellen Preis der Aktie. Auch das Dividendenwachstum kann sich sehen lassen.

Das und eine ausgeglichene Ausschüttungsquote von ca. 45 % zeigen, dass das Unternehmen seiner Aufgabe gegenüber den Aktionären ausgezeichnet nachkommt. Zum einen ist genug für die Aktionäre da, zum anderen ist aber auch genug für Reinvestitionen bereitgestellt.

Unser Fazit:

Die Aktie von Novo Nordisk hatte es in diesem Jahr bisher nicht leicht. Zuerst gab es Probleme mit der Produktion, dann gab es Schwierigkeiten mit dem Vertrieb und die Konkurrenz wurde immer stärker. Auch der CEO Wechsel hinterließ Spuren bei den Aktionären, auch wenn sie einen Nachfolger gefunden haben der sich bereits mit dem Geschäft auskennt.

Dennoch bleibt es ein Qualitätsunternehmen, das meiner Meinung nach etwas zu sehr unter die Räder gekommen ist. Die Probleme und die Konkurrenz sind zweifelsfrei da und dürfen nicht klein geredet werden, aber all das ist lösbar. Auch wenn es die Preise drücken könnte. Der Grund, warum darauf im Chart so heftig reagiert wurde, ist, dass Novo Nordisk im Rampenlicht stand. Und damit konnte das Unternehmen nur schlecht umgehen.

Was das Unternehmen aber kann, ist, Medikamente zu entwickeln und gegen Diabetes und Adipositas zu kämpfen. Der Hype ist vorbei und wieder ausgepreist, was bleibt, sind die nackten Zahlen, und die sehen gar nicht schlecht aus. Wenn sich das Unternehmen wieder auf seine Kernkompetenzen konzentriert, wie es geplant ist, und die Restrukturierung gelingt, dann ist Novo Nordisk eine ausgezeichnete Wette für die Zukunft, eine hervorragende Dividendenaktie und ein Unternehmen mit Kursphantasien durch die Pipeline.

Charttechnisch befindet sich die Aktie gerade dabei, einen Boden zu finden. Erst bei einem Unterschreiten des letzten Tiefs bei ca. 38 Euro ist mit weiterem Abgabedruck zu rechnen.