Wir sind jetzt ein paar Wochen im Jahr 2026 und können mittlerweile sagen: Die erste große KI-Hype-Welle hat sich gelegt, und wir sehen jetzt langsam, wer wirklich Geld verdient. Es geht nicht mehr nur um Versprechungen, sondern um Skalierung, Energie und Infrastruktur.

Ich habe mein Portfolio für dieses Jahr etwas umgebaut. Hier sind meine Top 8 Aktien und die Gründe, warum ich genau auf diese Titel setze. Dazu gibt es konkrete Kaufmarken, also wann ich diese Aktien kaufe.

Die Giganten der digitalen Transformation

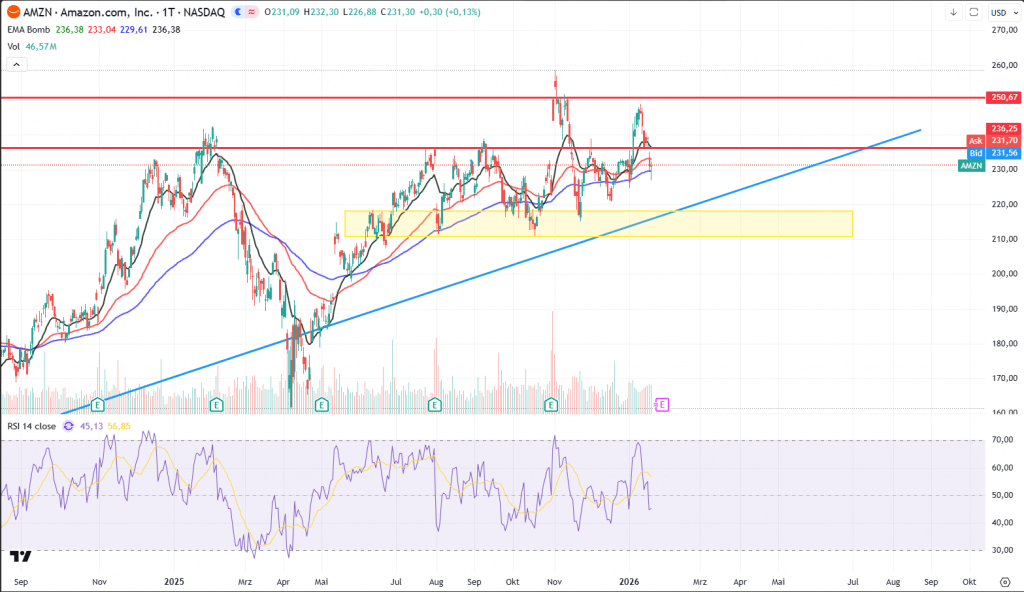

Amazon (AMZN)

Amazon ist 2026 weit mehr als ein Online-Händler. Ich sehe hier vor allem die massive Profitabilitätssteigerung. Nach Jahren massiver Investitionen in die Logistik und KI-Infrastruktur erntet Amazon nun die Früchte. Die E-Commerce-Margen steigen durch Automatisierung auf Rekordniveau, während AWS durch die Integration von agentenbasierter KI (Agentic AI) ein zweites goldenes Zeitalter erlebt. Amazon ist 2026 nicht mehr nur ein Händler, sondern das Rückgrat der digitalen Weltwirtschaft. Durch die vollständige Integration von KI in die Logistik und das boomende AWS-Geschäft könnte Amazon zur Cash-Maschine mutieren.

- Warum 2026? Die Margen im Handel erreichen durch die Roboter-Automatisierung Level, die man früher für unmöglich hielt. Wer Amazon nur als „Shop“ sieht, verpasst die größte Infrastruktur-Story des Jahrzehnts.

- Kaufzone: Die Aktie kämpft sich langsam und gemächlich nach oben. Bisher hat der 200 EMA gehalten. Ich würde auf diesem Niveau kaufen.

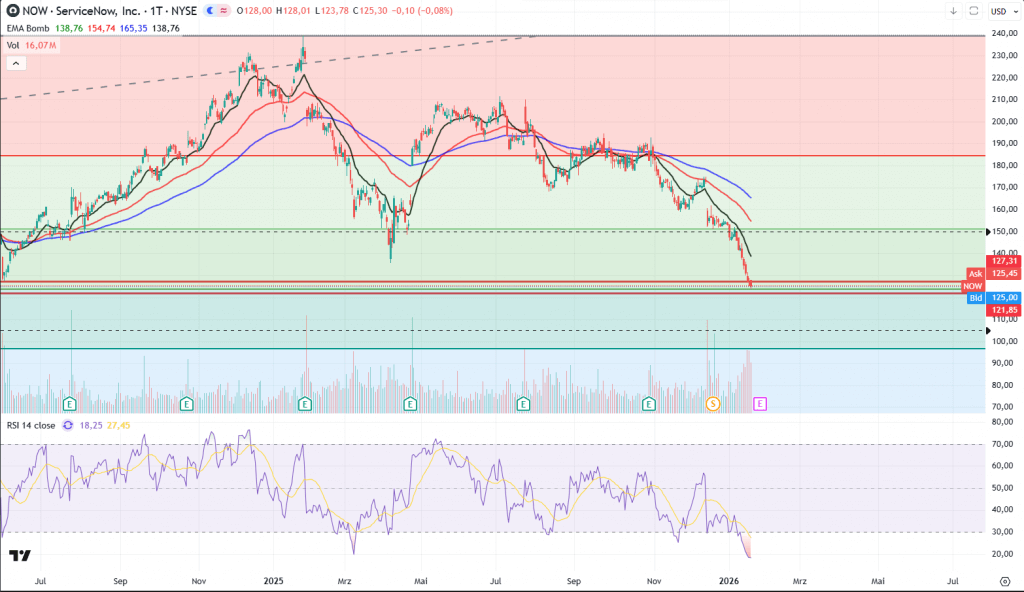

ServiceNow (NOW)

In meinem Depot ist ServiceNow der „stille Gewinner“ der KI-Revolution. Jedes große Unternehmen nutzt die Plattform, um interne Prozesse zu digitalisieren. 2026 ist das Jahr, in dem KI vom „Hype“ zum „Betriebssystem“ wird. ServiceNow integriert KI so nahtlos in Unternehmensabläufe wie kein anderer. Durch agentische KI-Systeme, die Aufgaben autonom abarbeiten, steigern sie die Produktivität ihrer Kunden massiv – was ServiceNow eine enorme Preismacht und treue Abonnenten sichert.

- Warum 2026? 2026 ist das Jahr der „Agentic AI“. ServiceNow-Bots erledigen jetzt Aufgaben, für die früher ganze Abteilungen nötig waren. Das macht die Software für Firmen unverzichtbar – und gibt ServiceNow eine enorme Preismacht.

- Kaufzone: Die Aktie ist stark angeschlagen. Es gibt keinen Grund, hier ins fallende Messer zu greifen. Ich warte die Zahlen ab. Sollte die Aktie über 150 schließen, wäre es einen Versuch wert. Ich hoffe allerdings, dass ich die Aktie etwas tiefer bei ca. 95 USD erwische. Die Zahlen werden natürlich ebenfalls hier besprochen.

Energie & Infrastruktur: Das Rückgrat der Welt

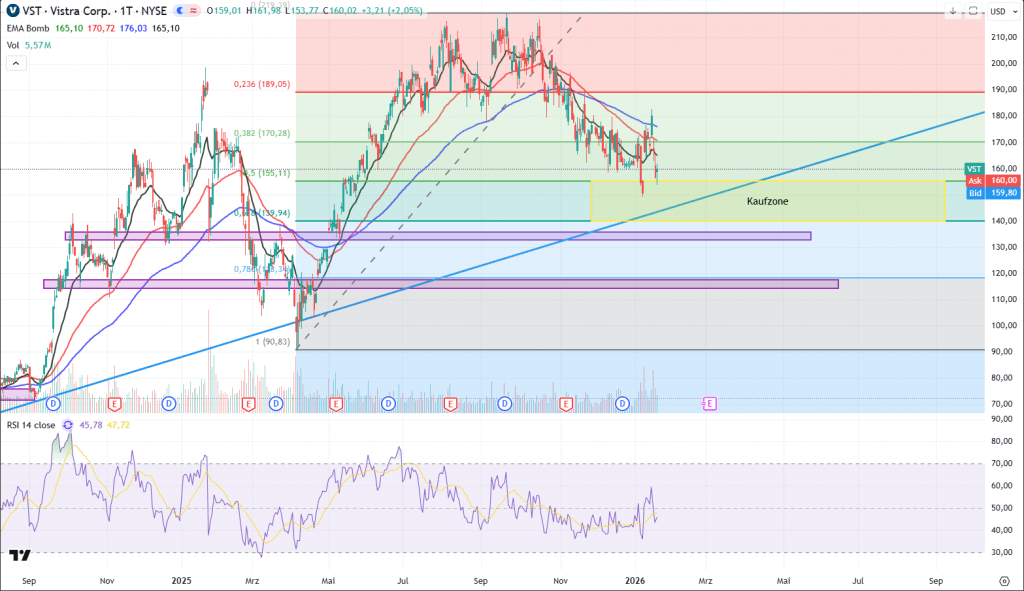

Vistra Corp (VST)

Keine KI ohne Strom. Vistra ist für mich der wichtigste Player im US-Energiemarkt, der stark auf Kernkraft und Erdgas setzt. Strom ist das neue Gold. Der Hunger der KI-Rechenzentren nach grundlastfähiger Energie hat Vistra zum Key-Player gemacht. 2026 profitiert das Unternehmen von langfristigen Lieferverträgen mit Tech-Giganten und der Renaissance der Kernenergie. Die Prognosen für das EBITDA zeigen steil nach oben, da die Strompreise durch die Elektrifizierung strukturell hoch bleiben.

- Warum 2026? Rechenzentren brauchen rund um die Uhr Energie, und Vistra liefert sie – vor allem durch ihre Kernkraftwerke. 2026 wird Strom zur wertvollsten Ressource, und Vistra sitzt direkt an der Quelle.

- Kaufzone: Nach dem Hype um KI kam bei der Aktie die Ernüchterung. Die Aktie ist hoch bewertet, aber spannend. Wer die Hintergründe wissen will, der findet die Aktienanalyse zu Vistra Corp hier. Ich würde die Aktie auf diesem Niveau kaufen.

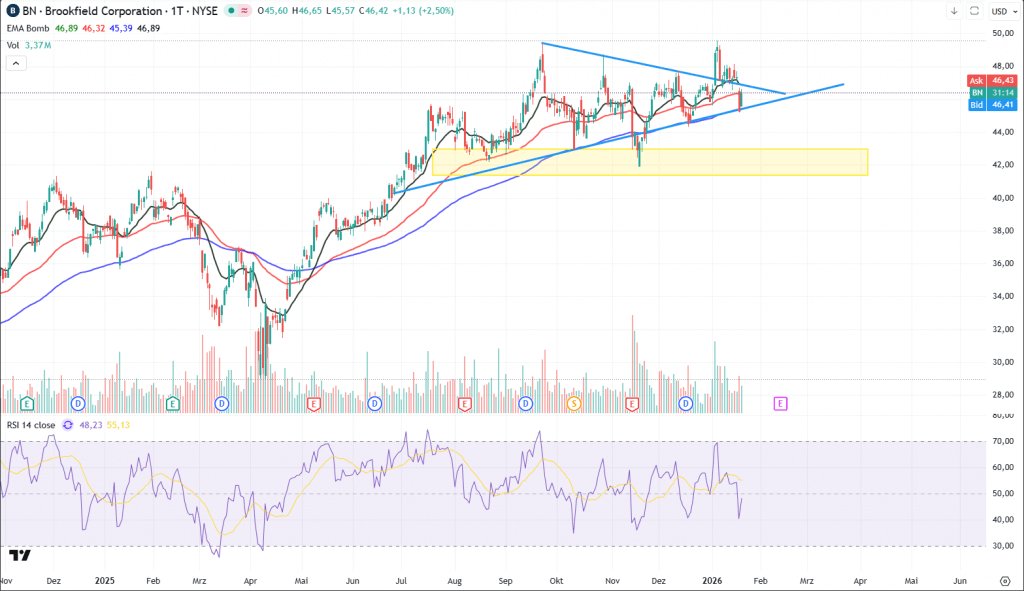

Brookfield Corp (BN)

Brookfield ist für mich der ultimative „Asset-Sammler“. Wenn die Welt Milliarden in Netze, Brücken und grüne Energie investiert, verdient Brookfield mit. Wir befinden uns in einer Ära des massiven Kapitalbedarfs für die Energiewende und Rechenzentren. Brookfield sitzt auf riesigen Cash-Reserven und profitiert von langfristigen Verträgen. In einem Umfeld stabilisierter Zinsen glänzt ihr Geschäftsmodell durch vorhersehbare Cashflows und die Fähigkeit, unterbewertete Assets im Bereich der Netzinfrastruktur aufzukaufen.

- Warum 2026? Nach der Phase der hohen Zinsen ist Brookfield nun in einer Angriffsposition. Sie kaufen unterbewertete Infrastruktur auf und wandeln sie in stabilen Cashflow um. Es ist die perfekte Aktie für langfristigen Vermögensaufbau.

- Kaufzone: Die Aktie konsolidiert auf hohem Niveau in einem symmetrischen Dreieck, das demnächst aufbrechen dürfte. Wir hatten bereits einen Fakeout zur Unterseite und dann nochmals zur Oberseite. Für mich ist die Aktie auf diesem Niveau ein Kauf, da der 200 EMA gehalten hat und der RSI ebenfalls im gesunden Bereich ist. Die Aktie sollte nicht mehr unter 40 USD fallen.

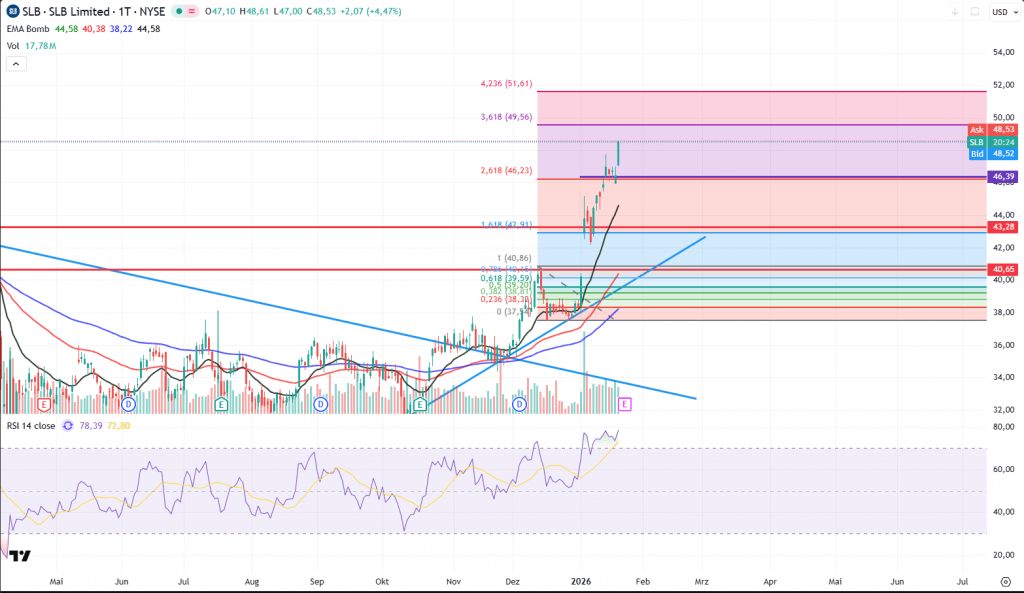

SLB

Während andere auf den Ölpreis starren, schaue ich auf die Investitionen der Ölmultis. Und gerade zeichnet sich in Venezuela ein gigantischer Deal ab. SLB hat sich erfolgreich transformiert. Neben dem klassischen Servicegeschäft treiben sie 2026 die Dekarbonisierung der Industrie (z. B. durch Carbon Capture) voran. Die Kombination aus hoher Nachfrage nach Produktionseffizienz bei fossilen Brennstoffen und dem Ausbau grüner Technologien macht SLB zu einem stabilen Anker im Energiesektor. Durch ihre Software verdienen SLB quasi bei jedem Tropfen Öl mit, bleiben aber unberührt, wenn der Ölpreis fällt.

- Warum 2026? Wir brauchen mehr Energie als je zuvor. SLB digitalisiert das Ölfeld und erschließt neue Ölfelder. Dabei sind die Auftragsbücher weit über 2026. Das ist fundamentale Sicherheit pur.

- Kaufzone: SLB schießt seit den Ereignissen in Venezuela geradezu nach oben. Wir hatten eine 4-Tage-Konsolidierung auf dem 261,8-Retracement, und von dort an ging es weiter steil nach oben. Für den Moment scheint die Aktie überhitzt. Ich würde die Aktie auf Höhe der letzten Konsolidierung bei 46 Dollar kaufen, allerdings nur, wenn diese Linie hält. Ansonsten könnte die Aktie noch einmal auf 43 USD fallen.

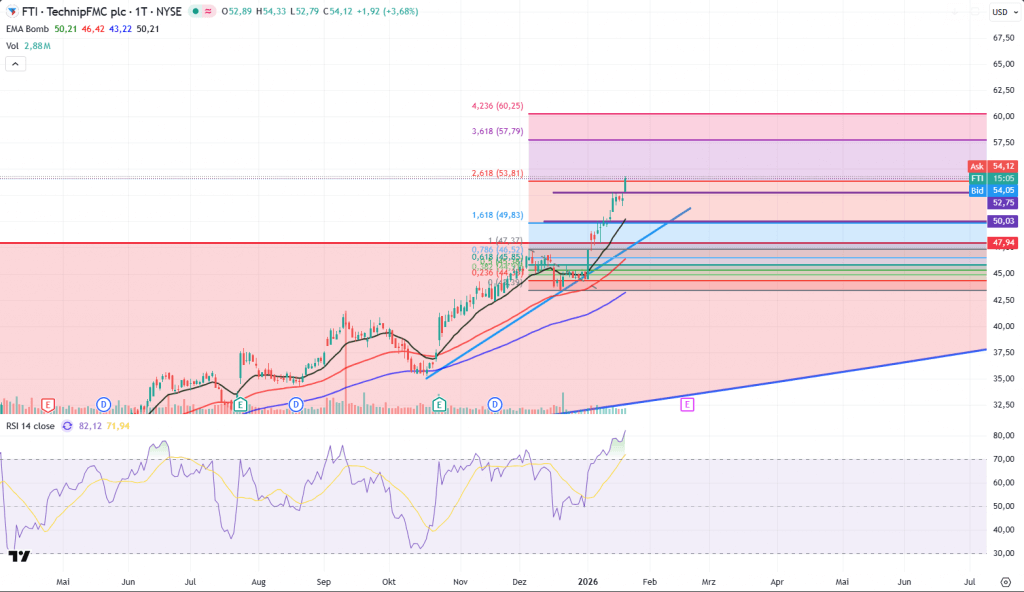

TechnipFMC (FTI)

Ein Spezialist für Subsea- und Offshore-Technologien im Energiesektor. Die Suche nach Energiesicherheit hat zu einem Boom bei Offshore-Projekten geführt. TechnipFMC verfügt über prall gefüllte Auftragsbücher für 2026 und darüber hinaus. Als technischer Marktführer für Unterwasser-Infrastruktur profitieren sie sowohl von traditionellen Öl- und Gasprojekten als auch von neuen Offshore-Windparks.

- Warum 2026? Wie bei SLB schon erwähnt, brauchen wir mehr Energie, und zwar viel mehr. Schätzungen gehen sogar davon aus, dass sich der Energiehunger bis 2030 fast verdoppelt. Somit ist erneuerbare Energie hoch im Kurs, aber ohne Gas und Öl wird es nicht gehen. Perfekte Voraussetzungen also für TechnipFMC

- Kaufzone: Bei TechnipFMC ist es ein ähnliches Bild. Die Aktie ist nach den Ereignissen ausgebrochen. Hier haben wir aber noch die 10-jährige Chartformation, aus der wir gerade ausgebrochen sind. Ich habe auf X darüber gesprochen und werde es hier demnächst noch bei den Handelssignalen posten. Es wäre typisch, dass wir noch einmal die Ausbruchslinie ansteuern bei 48 USD. Hier würde ich die Aktie gerne kaufen. Sollte das Momentum aber weiter steigen, so würde mir eine Korrektur bis 52 USD bereits reichen.

Rohstoffe & Gesundheit: Die unverzichtbaren Werte

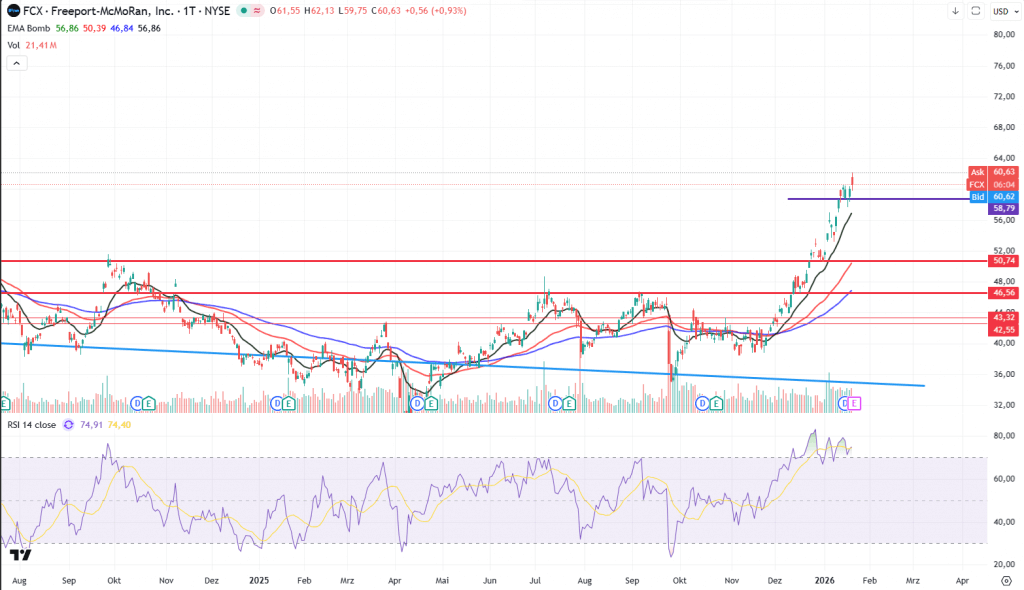

Freeport-McMoRan (FCX)

Kupfer ist das neue Öl. Ohne Kupfer keine Energiewende. 2026 erreicht das globale Angebotsdefizit bei Kupfer einen kritischen Punkt. Ob Elektroautos, Stromnetze oder KI-Hardware – der Bedarf ist gigantisch. Freeport ist bestens positioniert, um von steigenden Kupferpreisen direkt zu profitieren, während neue Minenprojekte weltweit nur schleppend vorankommen.

- Warum 2026? Das Angebot an Kupfer ist 2026 so knapp wie nie zuvor. Freeport ist einer der wenigen Player, die massiv liefern können. Wenn der Kupferpreis ausbricht, ist FCX der Hebel in meinem Depot.

- Kaufzone: Warum ich kaufe, habe ich bereits oben erklärt. Deshalb kann man meiner Meinung nach Freeport auch bei jeder Korrektur kaufen. Sollten sie nochmal die Zone bei 50 USD anlaufen, werde ich zuschlagen.

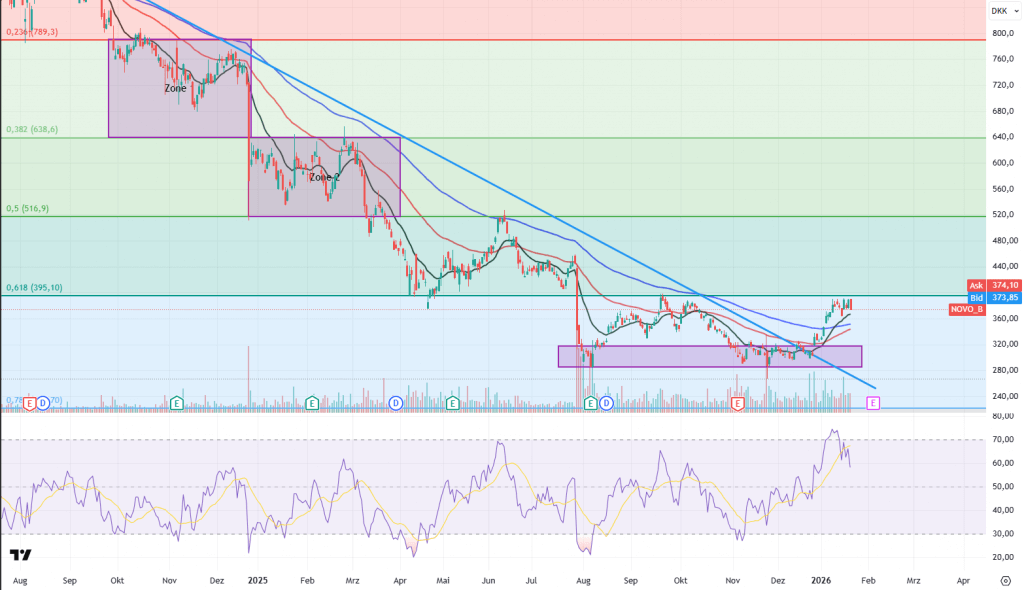

Novo Nordisk (NVO)

Gesundheit ist das höchste Gut, und Novo Nordisk beherrscht den wichtigsten Wachstumsmarkt: Adipositas- und Diabetes-Therapien. Trotz verstärktem Wettbewerb bleibt Novo Nordisk der Goldstandard. 2026 punkten sie mit einer verbesserten Lieferkette und neuen oralen Varianten ihrer Blockbuster-Medikamente. Der Markt für Adipositas-Therapien ist noch lange nicht gesättigt, und Novo Nordisk nutzt seinen massiven Cashflow für Forschung in angrenzenden Bereichen wie Herzkrankheiten.

- Warum 2026? Die Skaleneffekte greifen jetzt voll. Novo Nordisk ist nicht mehr nur ein Pharmaunternehmen, sondern ein Lifestyle-Katalysator geworden. Die Cashflows sind so gewaltig, dass sie massiv in neue Medikamente und Aktienrückkäufe fließen können.

- Kaufzone: Novo Nordisk ist jetzt an einem hartnäckigen Widerstand angekommen. Die EMAs bieten aber etwas Halt. Wenn der 200 EMA hält, könnte man eine Tranche kaufen. Ansonsten bietet sich erst wieder ein Einstieg über 400 Kronen an, oder einer bei 320 Kronen.

Mein Fazit für 2026

Mein Depot ist eine Wette auf die physikalische und digitale Realität. Wir brauchen Energie (Vistra, SLB, Technip), wir brauchen Infrastruktur (Brookfield, Amazon, Freeport) und wir brauchen Effizienz (ServiceNow, Novo Nordisk).

Diese acht Aktien bilden für mich das Fundament, um von den strukturellen Veränderungen der Weltwirtschaft zu profitieren.