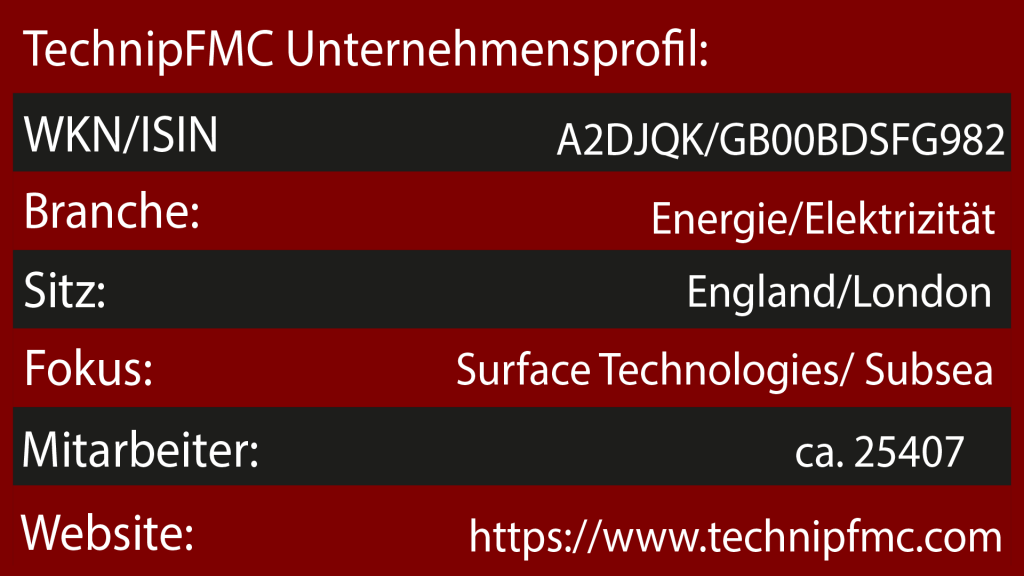

TechnipFMC gehört zu den Schwergewichten der globalen Energiebranche, die sich vor allem auf die technische Infrastruktur für die Öl- und Gasgewinnung spezialisiert hat. Das Unternehmen in seiner heutigen Form existiert seit 2017, und ist aus einer Fusion zwischen dem französischen Technip und dem US-amerikanischen FMC Technologies entstanden. Der Hauptsitz befindet sich in London. Dabei operiert das Unternehmen in zwei Kernbereichen. Zum einen ist das Subsea, zum anderen Surface-Technologie.

Beim Subsea bauen sie riesige Produktionssysteme auf dem Meeresgrund, verlegen Pipelines und bieten Wartungsdienste an. Den Burggraben liefert dabei iEPCI, ein integriertes Modell, bei dem sie von der Planung bis zur Installation alles aus einer Hand liefern.

Bei Surface-Technologie geht es um die Ausrüstung an der Oberfläche, sowohl an Land als auch auf Plattformen (z.B. Bohrköpfe und Messsysteme).

Geleitet wird das Unternehmen seit 2017 von Douglas J. Pferdehirt. Er war zuvor COO bei FMC und stieg dort 2015 zum Präsidenten auf, bis er schließlich 2017 die Leitung des neuen Konzerns übernahm. Durch ihn vollzog der Konzern einen strategischen Wandel, spaltete Technip Energies ab (Anfang 2021) und konzentriert sich seitdem auf Unterwasser-Technologie und die Energiewende. Er entschlackte das Unternehmen radikal. Douglas gilt als extrem beständig in der Branche. Obwohl der Konzern mehrere extreme Veränderungen durchlaufen hat, blieb Douglas weiterhin an der Spitze des Konzerns.

Die letzten Jahre:

Die letzten Jahre waren für das Unternehmen alles andere als einfach. Viele dieser Probleme lassen sich direkt oder indirekt auf die Fusion zwischen Technip und FMC Technologies zurückführen. Die Fusion stellte sich später als ein extrem kompliziertes Unterfangen heraus. Die Integration der Teams dauerte länger als erwartet. Darüber hinaus gab es viele Reibungsverluste bei Entscheidungen. Es gab unterschiedliche IT-Systeme, die schwer miteinander verbunden werden konnten. Dazu kam es intern immer wieder zu Machtkämpfen um die strategische Ausrichtung des Unternehmens.

Als wären die Probleme, die durch die Fusion entstanden sind, nicht schon genug, kam noch dazu, dass sich der Ölpreis zu dieser Zeit negativ entwickelte. Um genau zu sein, brach er regelrecht ein. Dadurch rutschte die ganze Branche in eine Krise. Anstatt die neue Größe also ausnutzen zu können, musste der neue Konzern sofort damit beginnen, Sparmaßnahmen einzuleiten. Großprojekte wurden storniert oder verschoben, wodurch die versprochenen Umsatzziele nicht mehr zu halten waren.

4 Jahre später endete die große Fusion mit der Quasi-Rückgängigmachung. Die Verantwortlichen von TechnipFMC erkannten, dass die Fusion dazu führte, gegen sich selbst zu kämpfen, da die Firmenteile völlig andere Rhythmen hatten. Das Unternehmen wollte alles aus einer Hand anbieten (das sogenannte iEPCI-Modell [integrated Engineering, Procurement, Construction and Installation]). Es war aber operativ extrem schwierig, diese massiven, unterschiedlichen Geschäftsbereiche unter ein Dach zu bringen. Die Hardware-Sparte hatte völlig andere Magenstrukturen und Risikoprofile als das Projektgeschäft. Diese Komplexität führte dazu, dass man 4 Jahre später den Großteil von Technip wieder abspaltete.

Heute konzentriert sich das Unternehmen fast ausschließlich auf das, was früher der Bereich von FMC war, allerdings kombiniert mit dem Kronjuwel des einstigen Technip, dem Unterwassergeschäft (Subsea). Letzten Endes konnte das iEPCI-Modell umgesetzt werden, da man sich auf den Hauptbereich (das Subsea-Geschäft) konzentrierte. So wie es eigentlich auch geplant war, aber durch die Reibung mit Technip Energies verhindert wurde.

Charttechnik

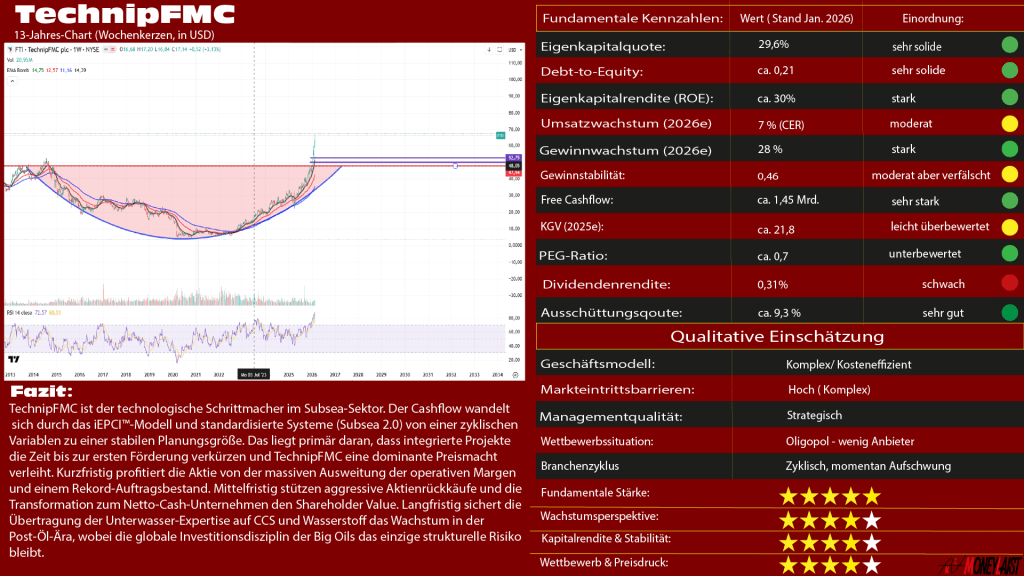

Charttechnisch läuft es bei TechnipFMC im Moment richtig toll. Seit Juli 2022 kennt die Aktie nur noch eine Richtung, und zwar nach oben. Dabei hat sich über die Jahre ein Chartmuster ergeben, das extreme Gewinne versprechen könnte. Wir haben hier einen riesigen Cup, ein klassisches Rounded Bottom also. Wenn man das Kursziel dieser Formation nach Lehrbuch herleitet, dann würde man von der Nackenlinie (Ausbruch) bis hinunter zum Boden messen. Die Aktie hatte einen Tiefpunkt von 6–7 Dollar. Die Nackenlinie befindet sich bei 50–52 USD (Charttechnik ist keine exakte Wissenschaft).

Demnach hat die Formation eine Höhe von 44–46 USD. Diese 44–46 USD werden wir jetzt also auf die Nackenlinie wieder draufrechnen, um das potenzielle Kursziel zu erhalten. Das wären in dem Fall also 90–100 USD.

Von dem aktuellen Niveau von 66 USD wären es also noch knapp 50% Aufwärtspotenzial.

Aktuell befinden wir uns in einem sehr steilen Aufwärtstrend, ein Einstieg bietet sich also hier erst mal nicht an. Der RSI bewegt sich seit zwei Monaten im überkauften Bereich und der Abstand zum 200 EMA beträgt satte 25 %. Im Wochenchart befindet sich der RSI sogar bei 90. Ich werde hier also eine Korrektur abwarten und dann weiter zukaufen.

Durch den neuen Boom und das Momentum, das die Aktie im Moment besitzt, halte ich das Ziel von 100 USD durchaus für erreichbar. Hier sprechen wir aber über eine langfristige Formation, die vermutlich auch etwas braucht, bis sie aufgeht. Wenn die Entwicklung so weitergeht, dann könnte das Ziel sehr schnell erreicht werden.

So oder so spricht die Aktie eine deutliche Sprache. Sie ist im Moment extrem stark unterwegs, und jede Korrektur ist in diesem Fall kaufenswert.

Warum die Aktie jetzt interessant wird:

Die Entscheidung, den Bereich wieder abzuspalten, war rückblickend die richtige. Das Unternehmen erholte sich daraufhin vom Tief bei etwa 5 USD auf jetzt 67 USD. Während man in den Jahren 2017–2021 kaum sagen konnte, wie es mit dem Unternehmen weitergeht, wurden durch die Abspaltung wieder klare Prioritäten gesetzt, die vorausplanbar sind. Die Börse liebt es, wenn die Dinge klar liegen.

Somit stehen wir jetzt in der Gegenwart und sehen uns nun an, wieso das Unternehmen gerade für die nächsten Jahre wieder sehr interessant geworden ist.

Die Umstrukturierung des Unternehmens war extrem lang und extrem schwierig, doch jetzt steht fest, dass sie geglückt ist. Und jetzt beginnt die Zeit, in der das Unternehmen diese Früchte erntet. Das Unternehmen ist heute schlank aufgestellt und profitiert von einem massiven Aufschwung im Offshore-Sektor. Im Moment beläuft sich der Auftragsbestand auf gut 16 Milliarden US-Dollar. Ein Großteil des Umsatzes für 2026 ist bereits vertraglich gesichert, und auch einige Aufträge für 2027 sind schon unter Dach und Fach.

Dabei kommt dem Unternehmen auch zugute, dass es weltweit nur wenige Anbieter gibt, die komplexe Unterwasserinfrastruktur im großen Stil bauen können. Dadurch ist TechnipFMC auch in der Lage, deutlich höhere Margen durchzusetzen. Diese bewegen sich im Moment auf einem Niveau von 21,5 %, einem absoluten Spitzenwert.

Wie oben schon erwähnt, boomt der Offshore-Sektor. Das liegt vor allem an den großen Ölkonzernen wie Exxon, Petrobras, Equinor usw.. Diese investieren massiv in Tiefseeprojekte, weil diese trotz hoher Erschließungskosten oft niedrigere Förderkosten pro Barrel haben als Onshore-Projekte.

Es sieht also wieder gut aus bei TechnipFMC. Das Unternehmen entwickelte sich in den letzten Jahren von einem Pflegefall zu einer Cash-Maschine. Für 2026 plant das Unternehmen, mindestens 70 % des freien Cashflows (FCF) an die Aktionäre zurückzugeben. Dieser wird für das Jahr 2026 auf 1,45 Milliarden US-Dollar geschätzt. Dazu kommt noch ein massives Rückkaufprogramm, das den Aktienkurs stützen soll.

Doch das ist noch nicht alles. Wie ich bei der SLB-Aktie bereits geschrieben habe, wollen diese weg vom reinen Ölgeschäft. Und auch Technip versucht, diesen Weg zu gehen. Auch sie haben schon längst die Vorteile der erneuerbaren Energien erkannt. Sie nutzen ihre Unterwasser-Expertise für die CO₂-Speicherung unter dem Meeresboden. Dafür wird beinahe dieselbe Technologie wie bei der Gasförderung benötigt. Dazu bauen sie auch die Verankerungen und Verkabelungen von schwimmenden Windparks.

Die Risiken:

Spezialisierung:

Eines der größten Probleme, die TechnipFMC hat, ist für manche auch deren größte Stärke. Wie man das bewertet, muss jeder selbst entscheiden. Obwohl ich durchaus die Vorteile davon erkennen kann, überwiegen für mich hier eher die Risiken. Die Rede ist von der Spezialisierung des Unternehmens. Durch die Fusion versuchte TechnipFMC, sich breiter aufzustellen, um konkurrenzfähiger zu werden. Dieser Plan scheiterte aber extrem, wodurch sie scheinbar nun in die entgegengesetzte Richtung gehen. Sie haben sich in den letzten Jahren radikal spezialisiert. Das ist, denke ich, auch gerade jetzt ihr Erfolgsgeheimnis, allerdings kann sich das extrem schnell umkehren.

Durch ihre extreme Spezialisierung, sind sie extrem abhängig vom Ölpreis. Zwar versuchen sie, das durch die erneuerbaren Energien zu lösen, allerdings dauert es noch viele Jahre, bevor sie damit ein neues Standbein monetarisiert haben. Sollte der Ölpreis unter 60 USD fallen, werden die großen Ölkonzerne damit beginnen, ihre Offshore-Pläne zu kürzen oder ganz zu stoppen, was Technip natürlich unter Druck setzen würde.

Festpreisverträge:

Weiter oben habe ich den Auftragsbestand bereits erwähnt. Die 16 Milliarden, die dort in der Pipeline sind, sind sehr stark, aber es lebt darin auch ein gewisses Risiko. Der Großteil dieser Aufträge sind langfristige Verträge, die zu einem Festpreis ausgemacht sind. Dadurch entsteht ein weiteres Risiko durch Inflation und Lieferketten. Denn sollten sich die Ausgangslage stärker verändern als von den Verantwortlichen erwartet wurde (Rohstoffpreise explodieren, Löhne der Fachkräfte steigen schneller, u. s. w.), würde das die Margen extrem schmälern. Auch Verspätungen von Komponenten, die den Abschluss des Auftrages verzögern, trägt TechnipFMC. Sie tragen hier also das ganze Risiko.

Abhängigkeit von Großkunden:

Der Großteil des Geschäfts von TechnipFMC hängt von einer Handvoll Firmen ab, den großen Ölkonzernen. Als wäre dieses Klumpenrisiko nicht schon groß genug, kommt dazu, dass Öl extrem politisch ist. Der Ölpreis wurde in der Vergangenheit immer wieder als Druckmittel genutzt, um Staaten seinen Willen aufzuzwingen. Und mit Trump ist ein Präsident im Weißen Haus, der um dieses politische Druckmittel weiß und es nur zu gerne nutzt. Wie ich in einem anderen Artikel bereits beschrieben habe, glaube ich, dass Trump den Ölpreis extrem drücken wird (auch wenn es aktuell durch den Iran-Konflikt anders aussieht). Sollte es so kommen, könnte der Kurs unter 60 USD fallen, was die Ölkonzerne dazu bewegen würde, die Offshore-Pläne zusammenzustreichen.

Es gibt hier also eine große Abhängigkeit von Großkunden und dem Ölpreis.

Natürlich ist dieser Hebel auch den Ölkonzernen bewusst, weshalb sie in einer guten Lage für Preisverhandlungen sind. Immer vorausgesetzt, die Ölpreise fallen. Sollte die Situation aber weiter so bleiben wie bisher, sitzt TechnipFMC am längeren Hebel, da die Nachfrage das Angebot bei weitem übersteigt.

Geopolitische Spannungen:

Wie schon gesagt, Öl ist politisch, und TechnipFMC ist weltweit aktiv, was es anfällig für geopolitische Spannungen macht. Gerade in Ländern, die oft von Sanktionen getroffen werden, liegt meist viel Öl. Diese könnten den Zugang zu verschiedenen Märkten verhindern und so das Geschäft beeinträchtigen.

Fundamentale Bewertung:

Eigenkapitalquote:

Fundamental hat sich TechnipFMC wirklich wieder zu einem profitablen Unternehmen entwickelt, oder besser gesagt zu einer Cash-Cow. Die Eigenkapitalquote liegt bei ca. 29,6 %, was deutlich über dem Branchenschnitt liegt. Die meisten Unternehmen im Bereich Energy Service liegen bei ca. 12 %.

Technip konnte seine Schulden in den letzten Jahren extrem abbauen, was besonders durch die letzten Gewinnsteigerungen machbar wurde. Diese Entwicklung wird voraussichtlich weiter andauern, solange der Öl-Sektor weiter boomt, da es Technip eine gewisse Preismacht gibt.

Debt-to-Equity:

Das D/E liegt im Moment bei 0,21, was ebenfalls ein ausgezeichneter Wert ist. Hier sieht man auch nochmal, wie sehr sich die Situation bei Technip in den letzten Jahren verbessert hat. Das D/E hatte Ende 2023 noch einen Wert von 0,38 und Ende 2024 einen Wert von 0,28. Schon damals war diese Kennzahl also sehr gut, wurde aber nochmals um einiges verbessert.

Das macht TechnipFMC faktisch schuldenfrei auf Nettobasis. Das Unternehmen hat also mehr Cash als kurzfristige Anlagen in der Bilanz. Das EBITA 2025 ist auf über 1,8 Mrd. USD gestiegen, was dafür sorgt, dass das Unternehmen seine Zinslast um ein Vielfaches decken kann. Damit ist ein Ausfallrisiko kaum zu erwarten, selbst wenn neue schlechte Jahre folgen würden.

Eigenkapitalrendite (ROE)

Das ROE liegt bei gut 30 % und ist damit eine weitere Kennzahl, die zeigt, wie stark sich das Unternehmen in den letzten Jahren verbessert hat. Im Jahr 2020 lag der ROE noch bei gut –60 %, Ende 2023 nur bei 1,8%.

TechnipFMC schaffte es in diesen Jahren, seine Netto-Margen extrem zu steigern (aktuell liegen sie etwa bei 9,7 %, also fast zweistellig), gleichzeitig aber seine Verschuldung deutlich zu reduzieren. So wurden sie vom Loser zum absoluten Champ.

Zum Vergleich: Die meisten Unternehmen in diesem Sektor liegen mit ihrem ROE zwischen 10 und 15 %. Technip erreicht hier also das Doppelte der meisten Konkurrenten.

Umsatzwachstum:

TechnipFMC erwartet für das Jahr 2026 ein Umsatzwachstum von 5–9 %. Im Mittelwert liegen wir also bei 7%. Das ist für einen solchen Wert durchaus akzeptabel. Dabei ist aber zu beachten, dass sich das EPS-Wachstum deutlich stärker zeigen soll. Hier wird mit 20–23 % gerechnet, aufgrund von Effizienzsteigerungen. Während der Umsatz also um bspw. 8 % steigt, die Kosten durch die Effizienzsteigerung aber nur um 3 %, steigt der Gewinn dadurch überproportional. Das Ganze nennt sich Operating Leverage. Schreibt es mir in die Kommentare, wenn ihr mehr zu diesem Thema erfahren wollt.

Gewinnwachstum:

Wie oben schon gesagt, steigt der Gewinn laut Prognosen deutlich. Hier zeigt sich die ganze Kraft des Operating Leverage. Das Unternehmen strebt einen operativen Gewinn (EBITA) von 1,87–2,1 Mrd. USD an, was ein Wachstum von 22–35 % wäre. Im Mittelwert also ein Anstieg von 28%. Dieser Sprung ist deshalb möglich, weil sich die Fixkosten bereits mit dem Basisgeschäft decken lassen. Somit fließt jeder zusätzliche Dollar in den Reingewinn.

Gewinnstabilität:

Meine Formel zur Gewinnstabilität ergibt hier einen Wert von 0,46, auf einer Skala von 0 bis 1. Es ist also ein absoluter Mittelwert. Allerdings wird dieser Wert durch die letzten Jahre extrem verfälscht. TechnipFMC kommt aus einer Restrukturierungsphase und hatte teils mit negativem EPS zu kämpfen. Da der Gewinn von fast null oder negativ, plötzlich auf über 2,40 USD gesprungen ist, ergab sich eine große Standardabweichung. Deshalb muss man fairerweise 5 Jahre wegrechnen. Somit würde man das Unternehmen bewerten, das es mittlerweile ist. Ein Unternehmen nach der Abspaltung. Hier ist der Wert deutlich besser und steigt auf 0,75. Damit sind wir knapp an Spitzenwerten mit etwas Luft nach oben. Im Grunde das, was auch andere Kennzahlen zeigen.

Free Cashflow:

Der FCF für das Jahr 2026 wird voraussichtlich explodieren. Ich nutze vielleicht etwas zu oft solche Wörter, aber in diesem Fall stimmt es wirklich. Für 2026 wird ein FCF von ca. 1,45 Mrd. USD erwartet. Ein Jahr zuvor waren es noch 950 Mio. USD. Das bedeutet, dass sich der FCF innerhalb eines Jahres um gut 50 % erhöht. Was für einen Value-Wert absoluten Seltenheitswert hat.

KGV:

Der KGV liegt bei 21,8. Der Forward-KGV liegt bei ca. 15. Alles in allem ist die Aktie also fair bewertet. Andere Unternehmen in dieser Branche liegen oft im Bereich von 12–18. An sich ist TechnipFMC also leicht zu hoch, allerdings kann man diesen leichten Aufschlag auch als Anerkennung der Marktführerschaft verstehen.

PEG-Ratio:

Setzt man das KGV ins Verhältnis zum Gewinnwachstum, ergibt sich eine PEG-Ratio von ca. 0,7. Angesichts dieses Wertes scheint die Aktie eher unterbewertet zu sein.

Dividendenrendite:

Die Dividendenrendite fällt mit 0,36 % sehr schwach aus, allerdings legt das Management scheinbar keinen Wert darauf, und das ist auch gut so. TechnipFMC verfolgt ein aggressives Rückkaufprogramm von eigenen Aktien. Im Jahr flossen 1 Mrd. USD in den Kauf eigener Aktien. Auch für das Jahr 2026 sind 60–70 % des FCF für den Kauf von eigenen Aktien geplant. Anstatt also viele Dividenden zu zahlen, gibt TechnipFMC das Geld indirekt an die Aktionäre zurück und das völlig steuerfrei.

Dazu bleibt ein Teil des Geldes im Unternehmen, um das Wachstum weiter voranzutreiben. Im Moment investiert das Unternehmen extrem in die Energiewende, um sich eine weitere Einnahmequelle zu sichern.

Ausschüttungsquote:

Das sieht man auch an der Ausschüttungsquote. Das Unternehmen setzt nur knapp 10 % des FCF für Dividenden ein. Im Branchenvergleich ist das extrem niedrig. Ich persönlich bevorzuge so etwas allerdings. Das Unternehmen sorgt dafür, dass es weiter gut läuft, und lässt seine Aktionäre aber nicht im Regen stehen, indem es aggressiv Aktien zurückkauft.

Mein Fazit:

TechnipFMC hat die Fesseln der komplexen Technip-Fusion endgültig abgelegt und sich zum hocheffizienten „Pure Play“ für Subsea-Technologie transformiert. Der operative Hebel (Operating Leverage) entfaltet jetzt seine volle Wirkung, da die schlanke Kostenstruktur auf einen massiven Offshore-Boom trifft. Kurzfristig treibt der Rekordauftrag von 16 Mrd. USD die EPS-Prognosen und sorgt für eine seltene Visibilität der Gewinne bis weit in das Jahr 2027. Mittelfristig generiert das Unternehmen durch seine Marktführerschaft und Preismacht (Margen > 21%) eine Cash-Pipeline, die über aggressive Rückkaufprogramme direkt den Shareholder-Value steigert. Langfristig mindert die Spezialisierung auf Unterwasserinfrastruktur für die Energiewende (CCS & Wind) das sektorübliche Klumpenrisiko, wobei die hohe Abhängigkeit vom Ölpreis-Niveau und politischen Volatilitäten (Trump-Faktor) das zentrale Risikoprofil definiert.