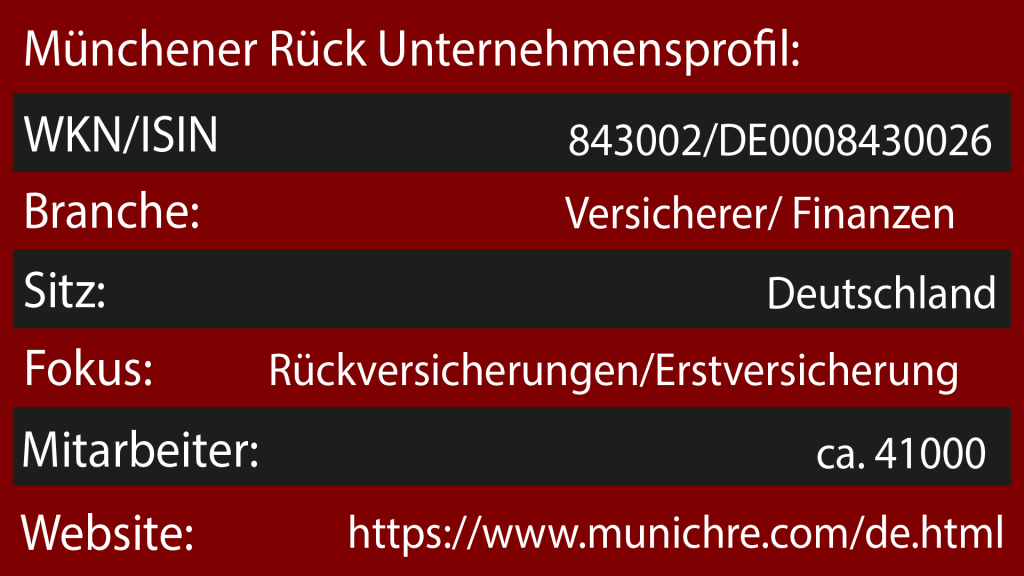

Die Münchner Rückversicherungs-Gesellschaft AG – kurz Münchener Rück oder auch Munich Re – ist einer der weltweit größten Rückversicherer. Das Unternehmen wurde bereits 1880 gegründet und ist somit eine wahre Institution.

Ihr Kerngeschäft sind die Rückversicherungen, also (Schaden/Unfall, Leben/Krankenversicherungen). Die Erstversicherungen gehen dabei über die Tochterfirma ERGO ein. Sie ist also ihr strategischer Zugang zum Erstversicherungsmarkt, also zur klassischen Versicherung. Dazu sind sie in der Kapitalanlage und im Asset-Management aktiv.

Über die Jahre hat sich das Unternehmen einen Ruf aufgebaut, der für Stabilität, Risikomanagement und beeindruckende Kapitaldisziplin steht.

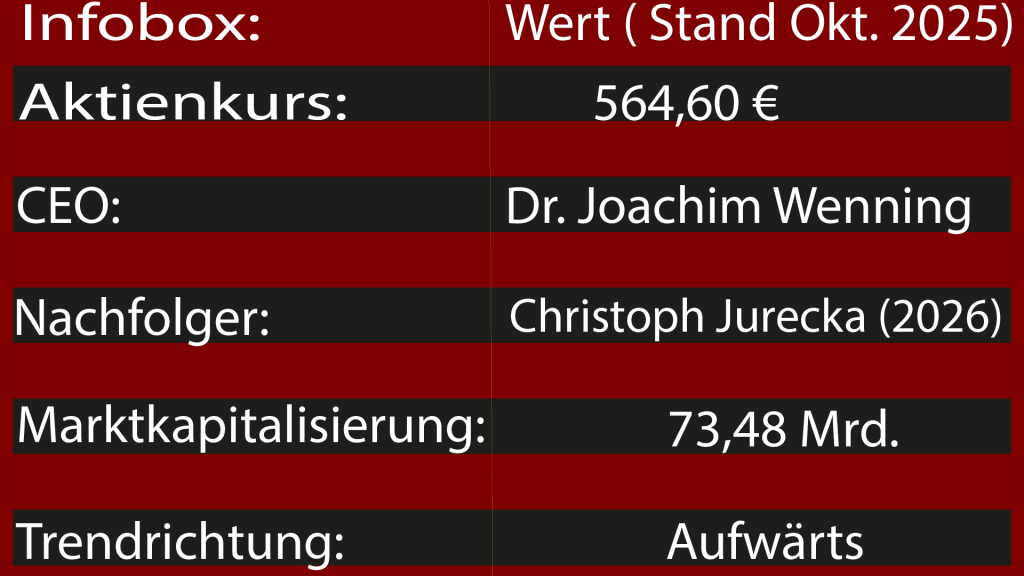

Das Unternehmen beschäftigt weltweit ca. 41 000 Mitarbeiter und besitzt eine Marktkapitalisierung von 71 Mrd. Euro.

Der CEO, Dr. Joachim Wenning, ist bereits seit 1991 im Unternehmen und seit 2017 Vorstandsvorsitzender der Münchner Rück. Er stellte die „Ambition 2025“ im Jahr 2020 vor, die er als zentrale Agenda seiner Amtszeit definiert hat. Diese wurden weit übertroffen, das Ergebnisniveau hat sich seit 2017 nahezu verdoppelt.

Ende 2025 wird Dr. Joachim Wenning in den Ruhestand gehen. Sein Nachfolger wird der jetzige Finanzvorstand Christoph Jurecka. Dieser ist seit 2011 in dem Unternehmen. Ob sich Jurecka als neuer CEO beweisen kann, wird sich dann zeigen. Die neue Agenda wird jedenfalls seine Handschrift tragen.

Er selbst scheint schon davon überzeugt zu sein, schließlich hat er erst vor Kurzem Aktien im Wert von 300.000 Euro gekauft.

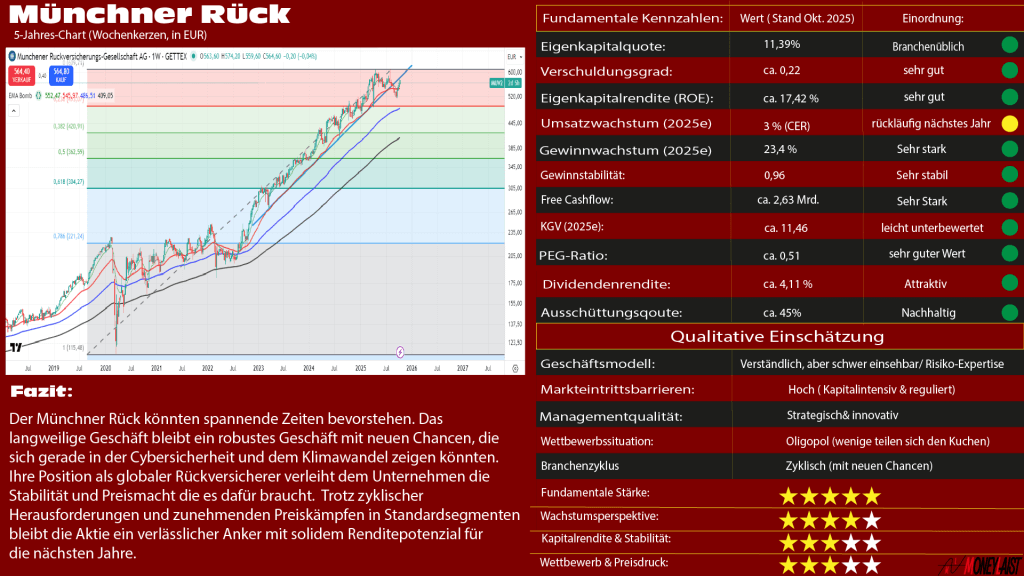

Charttechnik

Die Aktie lief seit Juli 2023 wie an einer Schnur nach oben. Die Zinserhöhungen sorgten für einen regelrechten Schub, da die Münchner Rück deutlich davon profitierte. Ihr Hoch setzte sie bei ca. 630, seither hat die Aktie leicht korrigiert bis auf 519 €. Hier liegt ein deutlicher Widerstand,, an dem die Aktie auch zur Oberseite abgeprallt ist.

Die Risiken:

Während die europäischen Versicherer teilweise deutlich nach oben gezogen sind, hängt die Münchener Rück etwas hinterher. Allein im September schafften vergleichbare Aktien im Schnitt 4,7 % mehr als die Münchener Rück. Das kann auf eine Unterbewertung hindeuten, das kann aber auch ein erstes Warnzeichen sein. Fundamental scheinen sich andere Werte im Moment besser behaupten zu können als die Münchener Rück. Wir werden das noch genauer bei den Kennzahlen durchleuchten.

Das Jahr 2025 lief für das Unternehmen bisher sehr gut, was die Schäden betrifft. Allerdings kann sich das auch sehr schnell wieder ändern. Jede Katastrophe kann viel Geld kosten. Zwar holt sich das Unternehmen diese langfristig wieder durch die Erhöhung der Beiträge, für das Jahr kann das aber die Bilanz verhageln. Das ist ein strukturelles Problem der Branche und sollte bei der Kaufentscheidung beachtet werden.

Dazu kommt, dass die Aktie extrem vom Zinsgeschäft profitiert hat und sich dieser günstige Umstand wieder ändert. Weltweit werden die Zinsen wieder gesenkt.

Und auch die Währungsrisiken sind zu beachten. Allein im Juli verlor die Münchener Rück ganze 2,5 % durch Währungsrisiken.

Ein weiterer Punkt ist die Konkurrenz, die sich mit der Münchener Rück immer wieder in Bieterkämpfen befindet. Wenn die Hannover Rück oder die Swiss Re die Policen günstiger anbietet, dann muss auch die Münchener Rück nachziehen.

An sich ist das kein Problem, das Unternehmen hatte im letzten Jahr eine Eigenkapitalrendite (RoE) von 17 %, was ein ausgezeichneter Wert für diese Branche ist. Allerdings könnte die Eigenkapitalrendite durch den Preiskampf bis 2026 auf 11–13 % fallen, schätzt Moody’s.

Der letzte Punkt, den wir hier nennen wollen, ist die hohe Kapitalbindung. Regulatorisch ist die Münchener Rück dazu verpflichtet, Kapitalreserven zu haben. Diese Reserven liegen im Moment bei 200 %. Also dem Doppelten, was verlangt ist. Das Geld kann nicht frei investiert werden, da es als Sicherheit gehalten wird. Somit ist das Unternehmen weniger flexibel, um auf Marktchancen zu reagieren. Davon abgesehen könnte die EU neue Anforderungen setzen, die ebenfalls belasten. Bei der momentanen Verschuldung der Mitgliedsstaaten und den geopolitischen Risiken ist dieser Gedanke nicht so weit hergeholt.

Warum ist die Münchner Rück-Aktie aktuell interessant?

Wie oben schon leicht angeschnitten wurde, läuft es bei der Münchener Rück im Moment ausgezeichnet. Im zweiten Quartal erzielte der Konzern ein Ergebnis von 2,1 Milliarden Euro, was einem Plus von 30 % entspricht, und bestätigte sein Gewinnziel von 6 Milliarden Euro für 2025.

Das starke Quartal war aber nicht nur der Verdienst des Konzerns, sondern hatte auch mit Glück zu tun. Die Hurrikansaison war dieses Jahr vergleichsweise ruhig. Das schonte die Bilanz besonders.

Eine weitere gute Nachricht kommt aus dem Nordamerika-Geschäft. Hier hat die Münchener Rück, Next Insurance vollständig gekauft und in die Ergo-Gruppe eingegliedert. Bisher war die Ergo Group nur mit 29 % an Next Insurance beteiligt. Nordamerika gilt als milliardenschwerer Wachstumsmarkt. Dazu könnten neue strategische Impulse durch die neue Doppelspitze kommen. Die langjährige Lebensversicherungs-Chefin Mary Forrest geht in den Ruhestand. Danach übernimmt die Doppelspitze mit Marc-Andre Giguere und Bernard Naumann die Führung. Diese kombiniert gezielt unterschiedliche Expertisen. Während Marc-Andre Giguere umfassendes Wissen in der Rückversicherung mitbringt, hat Bernard Naumann tiefgreifendes Verständnis des nordamerikanischen Marktes.

Diese Kombination, gepaart mit den attraktiven Marktbedingungen, könnte der Aktie einen besonders guten Schwung geben.

Auch im Bereich Cyberrisiken und Klimaschäden sieht das Unternehmen langfristige Chancen. Zwar erwartet das Unternehmen leicht sinkende Preise im Schadens- und Unfallsegment, aber die Margen bleiben weiterhin interessant.

Aber nicht nur das macht die Aktie Interessant. Dazu kommt eine hohe Dividendenrendite von 4 %, die weiterhin erhört wird. Außerdem erhöht ein laufendes Aktienrückkaufprogramm weiter die Attraktivität der Aktie.

Fundamentale Bewertung:

Die Eigenkapitalquote beträgt 11,39 %, was für diese Branche durchaus üblich ist. Verglichen mit der Konkurrenz ist dieser Wert normal. Der Nettoverschuldungsgrad liegt bei 0,22, auch das ist ein hervorragender Wert, und zeigt, dass das Unternehmen eine solide Bilanzstruktur aufweist. Die Rückstellungssumme des Unternehmens liegt bei 240–250 Mrd., was etwa 750 % des Eigenkapitals von 32,2 Mrd. entspricht. Das alles spricht für einen verantwortungsvollen Umgang mit der Kapitalstruktur.

Die Eigenkapitalrendite (ROE) liegt bei 17,42 %. Ein ausgezeichneter Wert, wenn man bedenkt, dass bereits 10 % ein guter Wert in dieser Branche sind. Die Münchener Rück hat es sich zum Ziel gesetzt, nicht unter 14 % zu kommen, was in den letzten Jahren auch einwandfrei funktioniert hat. Durch die hohen Rückstellungen hat das Unternehmen nur wenig Investitionsspielraum, was den Wert in dieser Branche natürlich deutlich drückt. Zinsen wirken hier positiv. Durch das Ende der Nullzins-Politik profitierte das Unternehmen besonders, während sich sinkende Zinsen eher negativ bei der Rendite bemerkbar machen.

Das Umsatzwachstum für das Jahr 2025 wird auf 3 % (CER) geschätzt. Also bereinigt um Wechselkurseffekte. Sollte diese Schätzung zutreffen, so würde sich das Wachstum verlangsamen. Im Jahr 2024 betrug das Wachstum noch 5,1 %. Das Gewinnwachstum dagegen wird auf 23,4 % geschätzt für 2025, was nochmals eine deutliche Steigerung gegenüber dem Vorjahr wäre. 2024 wuchs das Unternehmen um 19,3 %. Der Grund für dieses Wachstum ist vielschichtig. Zum einen stieg die Wiederanlagerendite. Diese wird, wie oben erwähnt, von den Zinsen beeinflusst und sorgt somit für eine Art Renditehebel. Auch gelang es dem Unternehmen, sich in vielen Bereichen dem Preisdruck zu entziehen und stabile Margen zu halten. Dazu wurden auch die Rückstellungen effizient gemanagt. Alles in allem sorgte das für ein Gewinnwachstum, das sich über die letzten Jahre wirklich sehen lassen konnte.

Die Gewinnstabilität liegt bei 0,96, was nochmals zeigt, wie robust das Unternehmen ist.

Auch der Cashflow ist sehr stark. Im Jahr 2024 betrug er 2,63 Mrd. Das reichte ohne Weiteres aus, um die Dividenden zu bezahlen. Dabei sorgen die Rückversicherungsprämien und Kapitalanlageerträge für verlässliche Mittelzuflüsse. Aber auch hier bleibt weiterhin die Gefahr von Großkatastrophen, die die Bilanz belasten und das Ergebnis verschlechtern könnten.

Gemessen am KGV für 2025, scheint die Aktie leicht unterbewertet gegenüber anderen Versicherern. Zwar sinkt das Umsatzwachstum voraussichtlich, aber der Gewinn wird unserer Ansicht nach weiter steigen. Auch die anderen Werte sind bisher mehr als zufriedenstellend, wodurch sich die schwächere Performance nicht ganz erklären lässt.

Das PEG-Ratio liegt bei 0,51. Ein ausgezeichneter Wert, allerdings muss dieser auch im Kontext gesehen werden. Die Münchener Rück verhält sich nicht linear. Das liegt zum einen an den Zinsen, und zum anderen an den Großschäden, die wieder mal auftauchen und dann wieder mal nicht. So blöd es sich also anhört, der Gewinn, und daher das PEG-Ratio sind ein wenig vom Glück abhängig. Was dieser Kennzahl etwas die Glaubwürdigkeit nimmt.

Die Dividendenrendite liegt bei 4,11 %. Es gibt sicher bessere Aktien, aber dennoch ist diese Quote durchaus attraktiv. In den letzten Jahren wurde sie regelmäßig erhöht, was für gute Cashflows spricht. Aber auch hier haben wir mit teilweise großen Schwankungen zu kämpfen.

Die Ausschüttungsquote war in den letzten Jahren kein Problem. Das Unternehmen hat eine konservative Kapitaldisziplin und sorgt so für eine nachhaltige Quote.

Unser Fazit:

Für Anleger, die das schnelle Geld suchen, ist die Münchener Rück sicher nichts. Zwar ergeben sich gerade einige Kursfantasien durch die neuen Geschäftsbereiche wie die Cybersecurity und durch den Klimawandel, wie auch durch das Nordamerika-Geschäft. Allerdings wird das bei einem Rückversicherer erst sehr langsam zu großen Gewinnen in der Bilanz führen.

Für ein strategisches und konservatives Value-Depot ist es allerdings der perfekte Anker, um Sicherheit und Robustheit ins Depot zu bringen.

Selbst wenn man die Risiken betrachtet, die sich bei so einer Aktie ergeben, bleibt es ein Fels in der Brandung. Dennoch will ich sie hier nochmals erwähnen, denn auch diese sind nicht zu unterschätzen.

Wir haben eine starke Zinsabhängigkeit, einen harten Preiskampf und mögliche Katastrophen. All das hängt wie ein Damoklesschwert über dem Unternehmen. Zwar hat das Unternehmen natürlich ausgeklügelte Modelle, um letzten Endes wieder davon zu profitieren, diese rechnen sich aber oft erst Jahre später.

Kurz gesagt: Die Münchener Rück ist ein solides Unternehmen und sollte in keinem Value-Depot fehlen, für kurzfristige Anleger ist die Aktie allerdings nichts, denn wenn auf der Welt viele Katastrophen auftreten, dann spürt das auch die Aktie kurzfristig.