SLB ist der weltweit größte Anbieter von Dienstleistungen und Technologien rund um die Energiebranche. Das Unternehmen war vor Kurzem noch unter dem Namen Schlumberger bekannt, hat sich aber einem Rebranding unterzogen, um den Wandel vom reinen Öldienstleister hin zu einem Technologiepartner für die Energiewende zu unterstreichen.

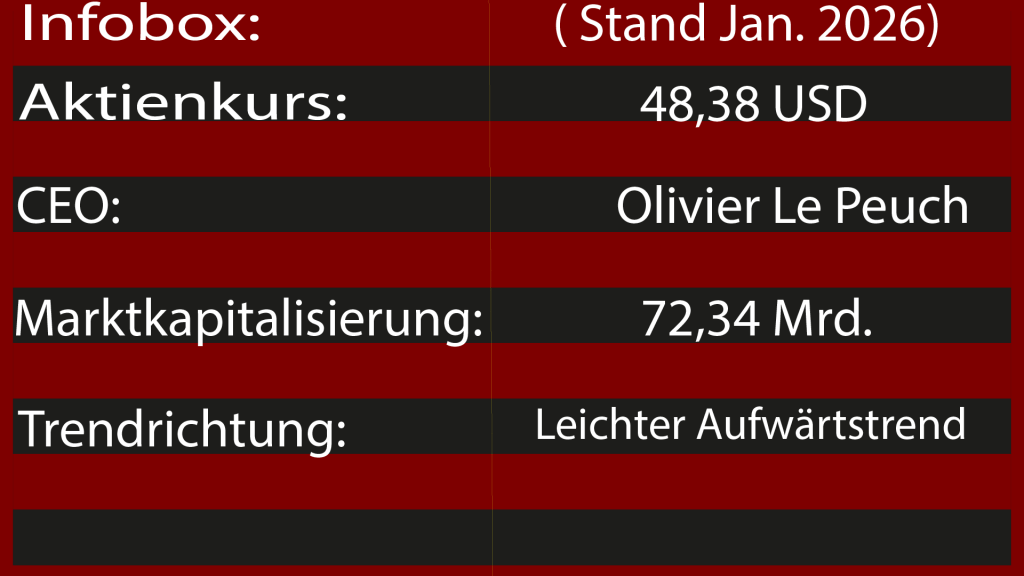

Geleitet wird das Unternehmen seit 2019 von Olivier Le Peuch. Dieser ist seit 1987 im Unternehmen und kennt sich also mit der Branche bestens aus. Er selbst kommt aber nicht aus den Bereichen, die typisch für die CEOs dieser Branche sind, z. B. dem Bergbau oder dem Finanzwesen, sondern aus der Mikroelektronik. Dieses tiefe technische Verständnis für Daten und Chips macht ihn in der Branche fast schon zu einem Einhorn. Bevor er CEO wurde, war er Leiter der Software-Sparte von Schlumberger. Er weiß also um das Potenzial dieser Daten.

Und das unterstrich er nochmal, als er das Unternehmen Schlumberger im Jahr 2022 kurz in SLB umbenannte und so seine neue Markenidentität vorstellte. Weg von reinem Öl und Gas, hin zu einem technologie- und innovationsgetriebenen Energiekonzern.

Für ihn besteht die Zukunft des Unternehmens aus drei Säulen, auf denen das Unternehmen weiter aufbaut. Der Kern des Ganzen ist das Öl- und Gasgeschäft. Dabei wird sich aber nicht nur um die Exploration und die Bohrtechnik gekümmert, sondern es geht sehr stark darum, diese Explorationen kostengünstiger zu machen. In der Vergangenheit wurde oft auf gut Glück gebohrt. Daten gab es nur vereinzelt und sehr lückenhaft. Hier schlägt auch die zweite Säule ihr Fundament. SLB ist mit seiner Software bereits Marktführer. Die Delfi-Plattform (das Betriebssystem der Branche) wird beinahe von 80 % der Unternehmen in dieser Branche verwendet. Alle Daten wie Druck, Gesteinsschichten und Bohrfortschritt werden in Echtzeit zusammengetragen. Man könnte es mit einem Parkplatz vergleichen, auf dem jeder sein Auto parkt oder sich eines von SLB leiht.

Dazu kommt noch die Verwendung von KI, die SLB als entscheidenden Faktor sieht, um die Branche effizienter zu machen. So wird autonomes Bohren immer wichtiger. Algorithmen steuern die Bohrköpfe viel präziser als ein Mensch, was Zeit spart und das Risiko minimiert.

Sensoren an den Maschinen zeigen an, wann ein Teil bricht, bevor es passiert, und durch den neuen KI-Assistenten werden gigantische Datenmengen der Erde in Sekundenschnelle interpretiert.

Dabei hat das Unternehmen Zugriff auf Daten, die kein anderer Konkurrent besitzt. Das liegt daran, dass SLB einer der ersten war, und sich so als Goldstandard etablieren konnte.

Durch diesen Schachzug entwickelte sich SLB zu einem Technologiekonzern, den kaum einer auf dem Schirm hat. Früher verdienten sie damit Geld, Bohrtürme zu vermieten, heute generieren sie Millionen mit wiederkehrenden Umsätzen durch Software-Abos. Ende 2025 schaffte das Unternehmen sogar einen Meilenstein und verdiente erstmals über 1 Milliarde USD mit der Digital-Sparte.

Die dritte Säule ist die New Energy. Hier ist SLB ausgezeichnet aufgestellt, da vieles aus der Ölgwinnung eins zu eins übertragen werden kann. Wer hier aber an Windräder denkt, denkt zu kurz. SLB kann bei der CO₂-Speicherung helfen. Sie können Reservoir-Simulationen für CO₂-Speicherungen erstellen, die Bohrungen für die Injektion erledigen und haben die passende Software dafür. Bei Lithiumprojekten sieht es nicht anders aus. Lithium aus geothermischen oder salzhaltigen Reservoiren zu extrahieren, ist ein Subsurface-Chemie-Prozess. Drin sind sie Weltmarktführer. Für die Geothermie sieht es nicht anders aus. Auch hier werden Bohrtechnologie und daher die Software gebraucht. SLB verdient, kurz gesagt, an allem, was sich unter der Erde abspielt. Alleine der Markt der CO₂-Speicherung soll Schätzungen zufolge bis 2030 auf über 100 Mrd. Dollar anwachsen.

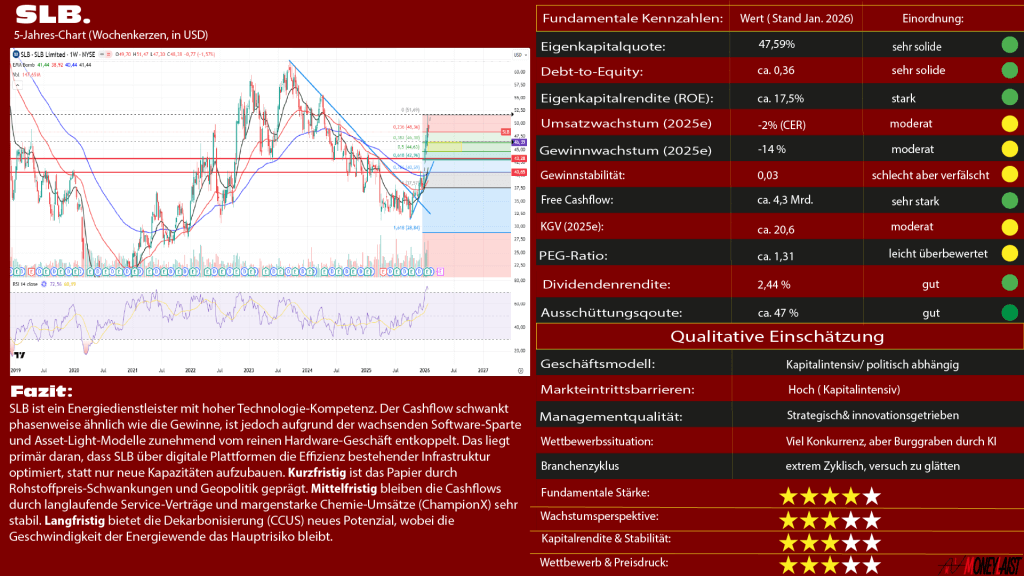

Charttechnik

Sieht man sich das große Bild an, so wirkt SLB wie eine tote Aktie. Von 2007 bis jetzt hat sich im Kurs nicht so viel getan. Im Grunde sieht man eine gigantische Seitwärtsbewegung. Warum die Aktie jetzt interessant wird, werde ich weiter unten aufschlüsseln.

Die Aktie geriet am Ende des Jahres 2023 wieder unter die Räder und entwickelte einen Abwärtstrend, der bis ins Jahr 2025 anhielt. Grund dafür waren mehrere Faktoren, die das Unternehmen fundamental belasteten. Ich gehe weiter unten noch genauer darauf ein. Am 25. November 2025 schaffte es die Aktie aber, aus diesem Abwärtstrend auszubrechen. Von dort stieg die Aktie um knapp 50 % mit hohem Momentum.

Womit wir im Jetzt wären. Der RSI war die Tage leicht überhitzt und stand bei 86. Mittlerweile ist die Aktie in einer leichten und völlig gesunden Korrektur. Der RSI ist mit 63 (Stand 30.1.2026) immer noch hoch, aber nicht mehr überhitzt. Da das Momentum der Aktie im Moment sehr stark ist, gehe ich davon aus, dass sich die Korrektur bis zum 38,2er oder dem 0,5er Retracement hinziehen könnte. Das 38,2-Retracement liegt bei ca. 46,40 USD. Hier werde ich wieder einsteigen. Sollte sich die Aktie so verhalten, wäre das nächste Kursziel bei ca. 55 USD.

Sollte die Aktie weiter korrigieren, wäre es bis auf das 78,6‑Retracement möglich. Weiter sollte die Aktie nicht fallen, sonst wäre nicht nur das Momentum weg, sondern auch der Aufwärtstrend in Gefahr.

Warum die Aktie jetzt interessant wird:

Wie oben schon erwähnt, ist die Aktie technisch gesehen seit 2007 in einer gigantischen Seitwärtsbewegung. Das liegt daran, dass SLB ein typischer Player im Ölgeschäft war. Das Ölgeschäft ist zyklisch. Die Preise für Rohstoffe schwanken stark. SLB verdiente sein Geld mit Bohrungen und dem Verleihen von Bohrtürmen. Heute ist es ein ganz anderes Geschäft. 2007 endete die goldene Ära der Margen für SLB. Damals war es der Höhepunkt des Öl-Superzyklus und die Margen lagen teilweise bei 20%. Es war egal, wie viel eine Bohrung kostete, Hauptsache, es wurde gebohrt. Heute ist der Markt viel effizienter und wettbewerbsintensiver, was auf die Margen drückt. Mittlerweile haben sie sich auf 10 % halbiert.

Dazu kann man die Ölkrisen von 2014 und 2020 ebenfalls relativ gut an dem Chart von SLB ablesen. Diese Krisen führten bei SLB zu Milliardenabschreibungen, da sie Zukäufe tätigten, die sich in der Krise nicht mehr rechneten. Diese Abschreibungen haben das Unternehmen sehr lange belastet. Diese Altlasten sind allerdings jetzt zum größten Teil beseitigt.

Die Neulasten sind bei SLB allerdings immer ein Thema. Neu ist allerdings jetzt, dass sich die Neulasten in Zukunft besser rechnen sollten. Zuletzt wurde die Firma Champion X für 7,75 Milliarden übernommen. Das Unternehmen ist ein Spezialchemie-Anbieter und war ein strategischer Kauf. SLB will sich breiter aufstellen (Produktion statt nur Exploration). Außerdem versucht SLB mit seiner Data-Center-Solutions-Sparte, zu einem Hardware- und Infrastruktur-Player für Rechenzentren zu werden.

Dieser Schachzug ist schon beinahe genial, denn sie kombinieren ihr Wissen über industrielle Kühlung aus dem Ölsektor, um Kühlsysteme für KI-Rechenzentren zu bauen. Alleine dieser Teil wuchs im Jahr 2025 um 120%. Dabei stellen sie verschiedene Komponenten auch selbst her. Und auch in der Geothermie schlagen sie die Brücke zu KI, denn mit ihren Geothermie-Anlagen wollen sie in Zukunft grüne Energie für Rechenzentren bereitstellen.

Das, kombiniert mit ihren Vorstößen mit ihrer cloudbasierten Plattform Delfi, die bereits 2017 begann und durch die sie sich die Datenhoheit im Energiesektor sicherten, und der Einbindung von KI in ihren Service, der die Kundenanwendung (und gleichzeitig die Kundenbindung) noch weiter steigert, wird SLB immer mehr zum Allrounder.

Sie versuchen, die Zyklizität des Ölgeschäfts zu durchbrechen, und haben dafür die ersten Bausteine platziert, die sich schon im Jahr 2026 bemerkbar machen sollten. Oliver Le Peuch will in diesem Jahr die Marke von 1 Milliarde USD alleine für den Bereich Data Center Solutions knacken. Sollte ihnen das gelingen, ist SLB nicht mehr alleine vom Ölsektor abhängig, sondern hätte eine neue Umsatzquelle, die dauerhaft stabil läuft, egal was der Ölpreis tut.

Ein weiterer Faktor für das Jahr 2026 dürfte ihr Kerngeschäft sein. Es hat gerade ein neuer Investitionszyklus bei Tiefseebohrungen gestartet, und auch in Saudi-Arabien wird wieder mehr gebohrt.

Und auch die Übernahme von Champion X dürfte dieses Jahr abgeschlossen sein und schätzungsweise 1,8 Milliarden zum Jahresumsatz beitragen.

Ein netter Bonus obendrauf dürften die geplanten Rückkäufe sein, die sich im Jahr 2026 auf 2,3 Milliarden USD belaufen sollen.

Die Risiken:

SLB versucht sich also von dem Ölgeschäft abzukoppeln und nicht mehr so abhängig von einer Branche zu sein. Bisher scheint der Plan auch aufzugehen, allerdings hat das 2017 begonnene Programm noch ein paar Hürden zu nehmen, die bis 2030 entscheidend werden könnten. Wir sehen uns diese Hürden also jetzt genauer an, denn eine fundierte Analyse kann es nur sein, wenn wir auch die Risiken ansehen und einordnen.

Ölgeschäft bleibt weiter der Treiber

Noch bleibt das Ölgeschäft, und der damit verbundene Investitionszyklus der wichtigste Treiber bei SLB. Im Jahr 2025 haben sie 4,1 Milliarden USD. Free Cashflow generiert, davon waren 40 % von der Digital-Sparte, allerdings sind noch 70–80 % der digitalen Umsätze vom Ölgeschäft abhängig, und nur 30–20 % kamen von weniger zyklischen Bereichen. Immer mehr Investoren ziehen Geld aus dem Ölgeschäft, weil sie auf ESG‑Auflagen reagieren. SLB investiert zwar auch massiv in New Energy (Wasserstoff, Carbonisierung, Geothermie), aber diese tragen noch nicht wesentlich zum Gewinn bei. Dadurch wird SLB immer noch als Öl-Unternehmen gesehen, was die Investitionen in dieses Unternehmen bremst. Sollte die Transformation in diesem Bereich langsamer wachsen, als das Ölgeschäft schrumpft, kommt das Unternehmen unter Druck.

Im Moment hilft dem Kurs also vor allem der neu begonnene Investitionszyklus. Das macht die Pläne von SLB zu einer riskanten Wette. Wenn der Zyklus endet, bevor ihre Transformation abgeschlossen ist, könnte es das Unternehmen stark zurückwerfen, da dann einige Projekte zwecks Geldmangel wieder auf Eis gelegt werden dürften. Das würde den Prozess nicht aufhalten, da der CEO ganz klar gemacht hat, wohin er will, aber die Verzögerungen würden an der Börse nicht gut ankommen.

Gefahr Trump:

Besondere Brisanz kommt dadurch zustande, dass Trump eine sehr aggressive Geldpolitik fährt. Er will den US-Dollar abwerten und verschärft die Zölle. Mittlerweile ist es so, dass Zölle zu seiner neuen Lieblingswaffe wurden. Es bleibt unklar, ob er wirklich weiß, was er mit diesen Zöllen anrichtet. Nach den letzten Analysen drücken die Zölle den Verbraucherpreis in die Höhe, Unternehmen stoppen ihre Investitionen und die Lieferketten werden weiter belastet. Diese Faktoren könnten die USA und auch große Teile der Welt in eine Rezession drücken, die dafür sorgen würde, dass der Ölpreis abstürzt und viele Projekte gestoppt werden.

Aber Trump wäre nicht Trump, wenn er bloß in eine Richtung Chaos auslöst. Zum anderen fährt er eine aggressive Politik bei den Energien. Seine Wähler wollen billiges Öl, und Trump braucht diese Wähler, weswegen er versucht, den Ölpreis mit seiner Drill-baby-drill-Politik zu drücken.

Wie sich der Konflikt im Iran entwickelt, ist ebenfalls noch unklar und ein weiterer Brennpunkt. Durch die Krise steigt der Ölpreis, was SLB hilft. Sollte die USA aber militärisch intervenieren, und die Ölfelder unter Kontrolle bringen, könnte genau das Gegenteil passieren. Er könnte die Märkte mit billigem Öl überschwemmen. Ich habe bereits in einem anderen Artikel darauf hingewiesen, dass Trump mehr davon hat, wenn der Ölpreis zeitweise billig ist, da er dadurch die Geopolitik zu seinen Gunsten ändern kann und die Energieherrschaft an sich reißen könnte. Den Artikel findet ihr hier.

Klumpenrisiko:

SLB bezieht seine Einnahmen zu 85 % aus dem Ausland, wodurch die Geopolitik extremen Einfluss auf das Unternehmen hat. Gerade im Nahen Osten haben sie viele Projekte. Selbst wenn sich der Ölpreis stabil halten würde, würde Saudi-Arabien möglicherweise seine Kapazitätsziele ändern, was zu einem direkten Einbruch der Aufträge bei SLB führen würde. Sie haben hier ein riesiges Klumpenrisiko.

Am Ende steht also fest, dass die Risiken durch den Ölpreis und die Geopolitik am höchsten sind. Die Energiewende ist bei SLB beschlossene Sache und wird auf jeden Fall durchgezogen. Ob sie es allerdings bis 2030 schaffen, bleibt ebenfalls ein Risiko, wenn auch nicht so sehr wie die anderen beiden Faktoren. Die Verschuldung des Unternehmens ist meiner Meinung nach zwar zu beobachten, aber im Moment kein Problem. Das Unternehmen hat seine Hausaufgaben gemacht und erreicht durch seine Schulden einen starken zukünftigen Cashflow.

Fundamentale Bewertung:

Die Eigenkapitalquote von SLB liegt bei 47,59 %, was für diese Branche ein wirklich guter Wert ist. Eigentlich sind schon Werte ab 30 % sehr gut. Das Unternehmen hat also im Moment eine hohe Widerstandsfähigkeit. Deshalb mache ich mir (wie oben schon erwähnt) im Moment keine großen Sorgen wegen der Verschuldung.

Wenn man sich den Verschuldungsgrad ansieht, also das Debt-to-Equity, das beschreibt, wie viel Schulden auf einen USD liegen, sieht es ebenfalls gut aus. Mit einem Wert von 0,36 haben sie auf 1 USD Eigenkapital also nur 36 Cent Finanzschulden. Auch dieser Wert ist spitze in der Branche.

Die Eigenkapitalrendite zeigt, wie effizient das Unternehmen das Geld der Aktionäre verwendet, um Gewinn zu generieren, und auch hier schneidet SLB mit einer Quote von 17,5 % nicht schlecht ab. SLB schlägt damit seine Konkurrenten, die meist deutlich niedriger bei 10–12 % liegen.

Dazu kommt, dass viele Analysten überzeugt sind, dass sich der ROE bis in die Jahre 2028/2029 wieder Richtung 19–20 % bewegen könnte.

Der Grund, warum SLB hier so gut abschneidet, ist der Effekt, den die Software von SLB auslöst, und den andere Unternehmen nicht haben. Durch ihre KI-Lösung sollte sich dieser Trend (wie von den Analysten vermutet) weiter fortsetzen.

Beim Umsatzwachstum gibt es gemischte Signale. Der Umsatz lag im Jahr 2025 bei 35,71Mrd. USD, was einem Rückgang von –2 % gegenüber dem Vorjahr entspricht. Der Grund dafür ist das schwächelnde Ölgeschäft. Allerdings konnte die Integration von Champion X und das Digitalgeschäft positiv beeinflussen, so wurde der Rückgang abgemildert, anders hätte der Rückgang 6 % betragen. Man sieht also schon die ersten Ergebnisse der Transformation. Für das Jahr 2026 wird eine Steigerung von 4–6 % erwartet. Treiber werden vor allem weiterhin die Integration von Champion X und das Digital- und KI-Segment sein.

Wenn man sich das Gewinnwachstum ansieht, bleibt allerdings von diesem Umsatz nicht mehr viel übrig. Gegenüber dem Vorjahr gab es einen Gewinnrückgang von 14 %. Das liegt aber besonders an Sondereffekten in der Bilanz, wie z. B. den Einmalkosten für Champion X oder auch der schwachen Nachfrage. 2026 wird aber ein Offshore-Boom erwartet, der diesen Bereich wieder antreiben sollte.

Im nächsten Jahr wird ein Wachstum von 6–10 % erwartet. Damit kommen wir schon fast wieder in den zweistelligen Bereich. Unterstrichen wird das von dem Aktienrückkaufprogramm, das zeigt, dass das Unternehmen zuversichtlich ist, diese Ziele zu erreichen.

Bei der Gewinnstabilität ergibt sich ein schreckliches Bild. Die Gewinnstabilität beträgt nach meiner Rechnung nur 0,03 für die letzten 10 Jahre, was desaströs ist. Allerdings muss man hier einiges beachten. Wie schon erwähnt ist der Ölsektor extrem zyklisch. Dadurch kommen schon an der Basis gewisse Schwankungen vor, die in dieser Branche sehr heftig ausfallen können. Dazu kamen bei SLB die Krisenjahre 2019 und 2020, die diese Rechnung quasi zerschossen haben. Ich arbeite zwar mit Standardabweichungen, um solche Jahre zu glätten, allerdings waren diese Jahre bei SLB so desaströs, dass selbst das nicht ausreichte. Würden wir die letzten 5 Jahre nehmen, so würde ein Wert von 0,55 herauskommen, was in dieser Branche sehr stabil wäre. Es zeigt meiner Meinung nach auch, wie stark sich SLB in den letzten 5 Jahren gewandelt hat. Somit hat es alles, was es braucht, um eine profitable Zukunft zu schaffen.

Der Free Cashflow ist mit 4,3 Mrd. sehr gut, das Unternehmen hat seine Finanzen unter Kontrolle und hat genug Geld, um die Dividenden zu bezahlen und für weitere Investitionen. Der Cashflow bleibt recht stabil bei 12 % im Verhältnis zum Umsatz.

Das KGV ist mit 20,6 leicht höher als der 5-Jahres-Schnitt. Betrachtet man aber die Entwicklung des Unternehmens, wird sich das KGV sehr schnell wieder senken, bei steigendem Aktienkurs. Dazu kommt, dass das Unternehmen immer noch als ein Öl-Unternehmen eingestuft wird. Sollte die Software-Story mehr in den Fokus geraten, wären hier auch höhere Bewertungen denkbar.

Ein PEG-Ratio von 1,31 ist leicht überbewertet. Man zahlt viel für das Wachstum. Allerdings haben sich diese Wachstumsfaktoren noch nicht ganz in die Bilanz geschlagen, wodurch es teurer erscheint. Wenn man die Standardabweichung betrachtet, bleibt dieses Wachstum stabil, wodurch die Aktie fair bewertet erscheint.

Die Dividendenrendite beträgt 2,44 %, das macht die Aktie nicht zu einem Dividendenking, aber die Dividende ist durchaus gut. Seit den Krisenjahren wird die Aktie auch immer weiter erhöht. In den letzten 5 Jahren stieg die Dividende um über 18 %. Das Schöne ist aber auch die Ausschüttungsquote, die gerade einmal bei 47 % liegt. Ein ausgezeichneter Wert für diese Branche.

Mein Fazit:

SLB befindet sich in einer fundamentalen Neuausrichtung vom zyklischen Öldienstleister zum technologiegetriebenen Energie-Allrounder. Der Investmentcase basiert primär auf der Strategie von CEO Olivier Le Peuch, die Datenhoheit im Subsurface-Bereich (Delfi-Plattform) zu monetarisieren und durch High-Margin-Softwareumsätze die historische Volatilität des Sektors zu glätten. Mit dem Erreichen der 1-Milliarde-USD-Marke im Digitalgeschäft und dem Vorstoß in die Kühltechnik für KI-Rechenzentren erschließt sich SLB Wachstumsmärkte außerhalb der klassischen Exploration.

Kurzfristig bleibt die Aktie durch geopolitische Risiken im Nahen Osten und die aggressive US-Energiepolitik („Drill Baby Drill“) volatil, bietet jedoch nach dem jüngsten Ausbruch aus dem Abwärtstrend charttechnisches Momentum (Einstiegsfokus bei ca. 46,40 USD).

Mittelfristig stützen der neue Offshore-Investitionszyklus, die Integration von ChampionX und massive Aktienrückkäufe (2,3 Mrd. USD) den Kurs.

Langfristig entscheidet der Erfolg der „New-Energy“-Säule (CO₂-Speicherung, Lithium, Geothermie), ob SLB die Bewertung eines Technologiekonzerns rechtfertigen kann.

SLB ist eine attraktive Wette auf die Effizienzsteigerung der Energiebranche. Trotz einer historisch schwachen Gewinnstabilität zeigt der Trend der letzten fünf Jahre (Score ~0,55) eine deutliche Stabilisierung. Bei einem KGV von ~20 und einer gesunden Ausschüttungsquote von 47% bietet die Aktie eine seltene Kombination aus moderatem Dividendenwachstum und technologischer Upside-Option, sofern die Transformation die Abhängigkeit vom zyklischen Ölpreis planmäßig weiter reduziert.