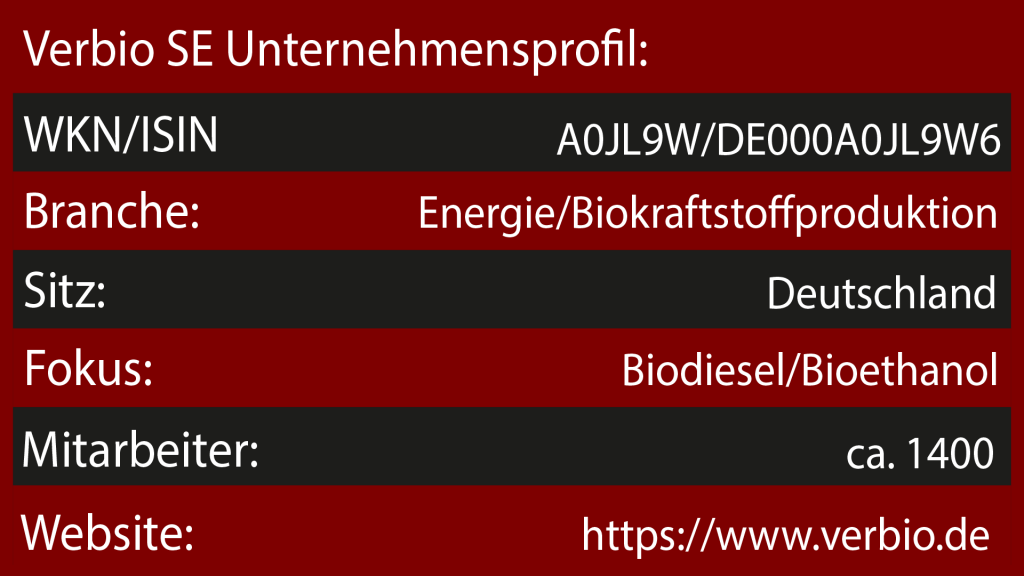

Verbio SE ist ein deutsches Unternehmen, das im Bioenergiesektor tätig ist. Das Unternehmen konzentriert sich auf die Produktion und den Vertrieb von Biokraftstoffen. Dabei ist es in zwei Segmente aufgeteilt. Ein Segment stellt Biodiesel her und das andere Segment konzentriert sich auf Bioethanol und Biomethan. Ein kleines Nebengeschäft hat sich der Konzern durch den Verkauf von Sterolen und pharmazeutischem Glycerin für Konsumgüter und die Kosmetikindustrie aufgebaut. Dazu kommen noch Tierfutter und Düngemittel.

Außerdem forscht das Unternehmen aktiv an Biokraftstoffen und entwickelt neue Wege für deren Anlagenbau.

Produziert wird hauptsächlich mit Stroh, Raps, Roggen, Weizen und Mais.

Dabei gehört Verbio mittlerweile nicht mehr zu den Kleinen am Markt. Durch diverse Tochtergesellschaften sind sie weltweit aktiv. Sie besitzen Standorte in den USA, Kanada, Polen, Ungarn und auch dem Wachstumsmarkt Indien.

Weltweit sind etwa 1400 Menschen für den Konzern tätig.

Gründer und CEO von Verbio SE ist Claus Sauter. Er gilt als Pionier der Bioenergiebranche und als einer der profiliertesten Unternehmer im Bereich nachhaltiger Mobilität und Energiepolitik.

Er kritisierte mehrmals die einseitige E-Mobilitätsförderung und fordert mehr CO₂-neutrale Vielfalt.

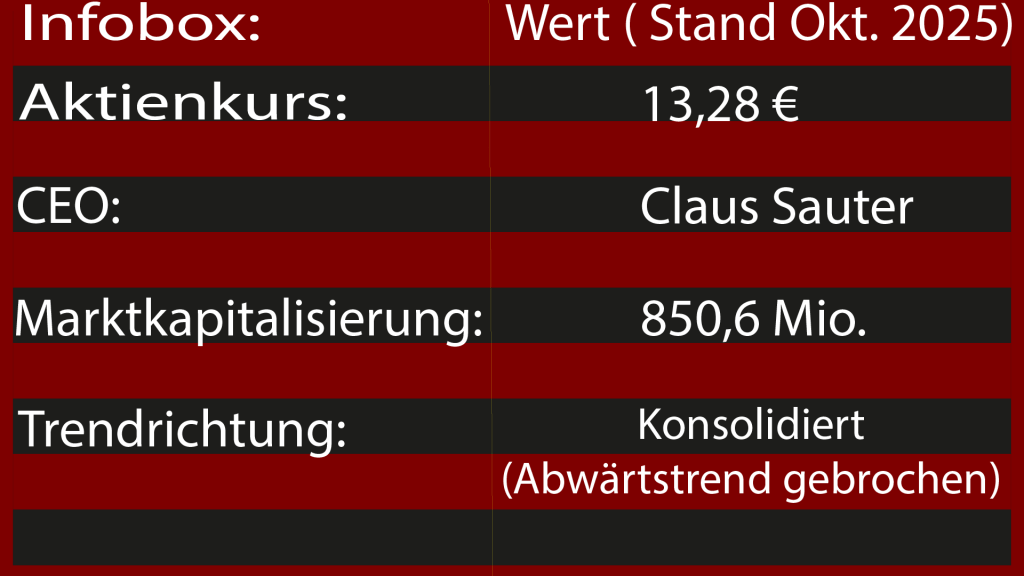

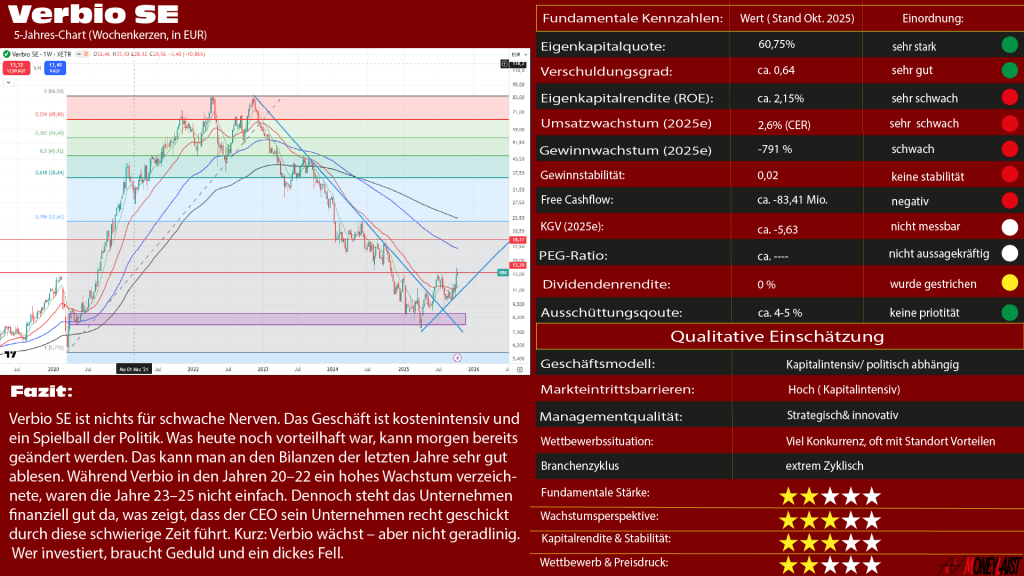

Charttechnik

Die Aktie gehörte in den Jahren 22–24 definitiv zu den Verlierern. In dieser Zeit verlor das Unternehmen satte 90 % an Marktwert. Allerdings muss man auch sagen, dass zwischen 2020 und 21 ein regelrechter Hype um die Aktie ausbrach und sie auf ca. 86 € katapultierte. Im Juni 25 schaffte sie es schließlich endlich aus dem Abwärtstrend und stieg auf 13,25 €. Danach kam ein Retest des Abwärtstrends und jetzt ist die Aktie dabei, die alten Widerstände anzugehen. Mit dem ersten bei 13,30 € kämpfte sie diese Woche. Sollte dieser überschritten werden, wäre wieder Luft bis etwa 18,80 €. Ab hier würde sich auch wieder ein neuer, zaghafter Aufwärtstrend ergeben.

Die Risiken: Politischer Spielball

Auch bei den Risiken muss man bei dem Unternehmen nicht lange suchen, denn Verbio ist mit seiner Strategie eine riskante Wette auf die Zukunft.

Wie wir bei den Chancen schon erklärt haben, dreht sich der politische Wind, wovon die Aktie stark profitieren kann. Allerdings liegt hier auch die Schwachstelle. Das Unternehmen reagiert empfindlich auf politische Entscheidungen. Kein Sektor ist so subventionsabhängig wie die erneuerbaren Energien. Änderungen in Förderprogrammen oder neue EU-Vorgaben könnten sich negativ auf die Wettbewerbsfähigkeit von Biokraftstoffen auswirken.

Dazu kommen die THG-Quotenpreise, die ziemlich stark schwanken und teilweise schwer nachzuvollziehen sind. Zwar werden diese bis 2027 ausgeweitet und überarbeitet, allerdings dürften die Schwankungen bleiben. Für Verbio sind diese Zertifikate ein zentraler Umsatztreiber. Sollten sich die Preise also anders entwickeln als erwartet, trifft das Verbio besonders.

Auch die Rohstoffpreise für Raps, Mais usw. schwanken, was die Margen ebenfalls beeinflusst. Dazu kommt der Klimawandel. Es ist im Moment nicht abzusehen, wie sich das auf die Verfügbarkeit der Rohstoffe auswirkt.

Ein weiterer Faktor ist das Zinsumfeld. Verbio muss massiv in seine Anlagen investieren. Die Biomasse-Technologie ist hochkomplex und teuer. Neue Anlagen sind mit regulatorischen Hürden verbunden und sind kostenintensiv. Somit schlagen sich auch die Zinsen negativ auf die Bilanz nieder.

All das sind politische oder systemische Probleme, die nicht allein in der Hand des Unternehmens liegen. Es liegt also an den Verantwortlichen, diese Hürden geschickt zu umschiffen, um das Unternehmen zum Erfolg zu führen. Die Frage ist, ob sie dem gewachsen sind.

Dazu kommen noch Konkurrenten wie die CropEnergies AG, Neste Oyj, Green Plains Inc. und Envitec Biogas AG, aber auch China versucht, in diesem Markt mitzumischen.

Warum ist die Verbio-Aktie aktuell interessant?

In Deutschland bekommen wir es vielleicht nicht so mit, da hier ständig über den Klimawandel geredet wird, an der Börse waren aber erneuerbare Energien in den letzten Jahren out. Langsam kommen sie aber wieder in den Fokus der Anleger, wodurch das Sentiment schon einmal positiv ist. Das sieht man auch am Chart der Verbio-Aktie, aber auch an anderen Aktien in dieser Branche. Auch das Wasserstoff-Thema wird wieder aufgewärmt, wie man an Plug Power sehen kann.

Auch politisch dreht sich der Wind. Während in den letzten Jahren alles auf Wind und Elektro gesetzt wurde, worauf der Verbio-Kurs oft sehr empfindlich reagierte, geht die Richtung jetzt hin zu mehr Aufgeschlossenheit gegenüber anderen Ansätzen. Den Politikern wird immer mehr klar, dass es ihre Klimaziele nicht erreichen kann, wenn es in jedem Bereich auf Elektro setzt. Das spielt Verbio zusätzlich in die Karten.

Auf EU-Ebene ist es das Gleiche, auch hier wird der Ton schärfer. Ab 2027 will die EU den CO₂-Zertifikatehandel ausweiten. Das könnte für Verbio ein ähnlicher Booster wie für Tesla sein. Schon jetzt verdient das Unternehmen mit dem Verkauf der THG-Zertifikate. Steigen diese aber im Wert, wird die Nachfrage steigen und somit wird mehr Biokraftstoff verkauft.

Somit stellt sich die Frage, ob Verbio dieser Nachfrage standhalten könnte. Und auch hier ist die Antwort ja. Erst im September meldete das Unternehmen einen Produktionsrekord im Biokraftstoffsegment. Hier wurden ganze 1,2 Millionen Tonnen produziert. Das macht Verbio zu einem der größten unabhängigen Biokraftstoffhersteller.

Alles in allem stehen die Zeichen also auf Grün, politisch wie auch technisch. Dabei ist Verbio SE aber nicht als Momentum-Kandidat einzuordnen. Zwar ergibt sich charttechnisch eine Möglichkeit, aber dafür gibt es bessere Kandidaten. Interessant wäre das nur, wenn die Börse die Renewables wieder in den Himmel hypte.

Als strategisches Investment scheint die Aktie allerdings gerade sehr interessant zu sein. Sollte sich die Dekarbonisierung Europas fortsetzen und wieder Platz für mehr Vielfalt in den erneuerbaren Energien akzeptiert werden, könnte sich das für Verbio-Aktionäre wirklich auszahlen.

Fundamentale Bewertung:

Die Eigenkapitalquote liegt bei 60,75 % und der Verschuldungsgrad bei 0,64. Beides sind ausgezeichnete Werte und zeigen wie gut das Unternehmen aufgestellt ist. Bei Verbio besonders, wenn man bedenkt, dass sie in den letzten beiden Jahren sehr schlechte Gewinne erzielen konnten und das Geschäft extrem kostenintensiv ist.

Verbio investiert sehr stark in seine Anlagen, aber auch in die Forschung und Entwicklung. Das ist bei so einem Unternehmen ein gutes Zeichen: Sie setzen ihr Geld ein, um zu expandieren und sich zu verbessern.

Die Eigenkapitalrendite (ROE) ergibt sich aus dem Nettoeinkommen und dem Eigenkapital. Dadurch, dass das Geschäft so zyklisch ist und sich das Unternehmen gerade in so einer Delle befindet, schneidet Verbio in den nächsten Bereichen natürlich sehr schwach ab. Daher haben wir auch den durchschnittlichen ROE der letzten 10 Jahre errechnet. Dieser liegt bei ca. 10–12 %, was ein solider, aber kein herausragender Wert ist.

Auch das Umsatzwachstum und das Gewinnwachstum sind in den letzten beiden Jahren extrem eingebrochen. Für 2025 meldete das Unternehmen ein Umsatzwachstum von 2,6 %, der Gewinn brach sogar um 791 % ein. Grund dafür sind hohe Investitionskosten und ein Preisverfall bei Bioethanol. Dazu kommen die bereits oben genannten THG-Quotenpreise die ebenfalls unter Druck standen.

Auch die US-Projekte liefen nicht nach Plan und sorgten für Abschreibungen von 66 Mio. €.

Das zeigt, wie empfindlich das Geschäftsmodell auf den Markt und die Politikveränderungen reagiert.

Dies ist auch der Grund für die schlechte Gewinnstabilität. Wir haben den Indikator hier verändert, um eine bessere Gewichtung zu erhalten. Er errechnet sich aus dem durchschnittlichen Jahresüberschuss geteilt durch die Jahre und der Standardabweichung der Jahresüberschüsse geteilt durch die Jahre. Eine Zahl nahe 0 ist schlecht, je näher diese Zahl an 1 ist oder sogar darüber liegt, desto besser. In diesem Fall glänzt Verbio auch hier nicht. Die Gewinnstabilität, gemessen auf die letzten 10 Jahre, ist für dieses Jahr miserabel.

Der Cashflow fällt in diesem Jahr ebenfalls negativ aus, was an den oben genannten Gründen liegt. Hier ist allerdings nochmals zu erwähnen, dass das Unternehmen finanziell wirklich gut dasteht, trotz des schlechten Cashflows im Jahre 2024 und dem negativen im Jahre 2025. Bisher ist das Unternehmen also gut in der Lage, mit dieser Situation umzugehen.

Durch die negativen Werte im Gewinn, ist es sinnlos, den KGV hier heranzuziehen, da er dadurch natürlich ebenfalls negativ ist und somit unbrauchbar.

Das gleiche gilt für die PEG-Ratio, die sich aus dem KGV und dem Gewinnwachstum ergibt.

Die Dividendenrendite betrug in den letzten Jahren zwischen 1,5 und 6,8 %, je nach Kursniveau. In diesem Jahr wurde die Dividende allerdings gestrichen, was eine nachvollziehbare Entscheidung ist, wenn man die Probleme des Unternehmens betrachtet. Die Ausschüttungsquote war in den letzten Jahren bei 4–5 %. Ein guter Wert, der zeigt, dass das Unternehmen seine Mittel für das Wachstum im Sinne von Anlagenbau und Forschung einsetzt.

Unser Fazit:

Die Aktie von Verbio SE ist eine riskante Wette auf die Zukunft, die nicht allein in den Fähigkeiten des Unternehmens und deren Management liegt, sondern auch an den Launen der Politik hängt.

Zwar scheint das Management bisher gut mit der Situation umzugehen, allerdings wird es das nicht auf ewig durchhalten können.

Das Geschäft ist sehr kostenintensiv und ein Spielball der Politik, die die Regeln jederzeit über Nacht ändern könnte. Zum Vorteil, aber auch zum Nachteil von Verbio. Aktuell deutet vieles darauf hin, dass sich die politischen Richtlinien für Verbio verbessern, allerdings wäre eine Wette darauf mehr als gewagt.

Das Geschäft selbst ist extrem zyklisch, wie man in den Bilanzen des Unternehmens erkennen kann. Man sieht dort sprunghafte Anstiege im Gewinn, gefolgt von extremen Einbrüchen. Im Schnitt ergibt sich aber dennoch ein Wachstum von 8–10 % im Jahr. Das ist kein lineares Wachstum, aber knapp am zweistelligen Bereich, was durchaus solide ist. Dazu spricht vieles dafür, dass das Tal bald überwunden ist und sich die Gewinne wieder verbessern.

Die Konkurrenz ist ein weiterer Faktor, der Verbio in den nächsten Jahren gefährlich werden könnte. Durch den Standort Deutschland hat Verbio keine besonderen Vorteile, während die Konkurrenz im Ausland oft bessere Ausgangssituationen vorfindet.

Chinesische Firmen können viel günstiger produzieren, auch dieses Problem kann langfristig nur politisch gelöst werden. Auch in Amerika gibt es regulatorische Hürden, die Unternehmen aus den USA bevorzugen.

All das macht aus Verbio ein interessantes, aber riskantes Investment. Wer hier investiert, braucht starke Nerven und Geduld, allerdings kann sich das Ganze auszahlen. Wir glauben, auf Jahre gesehen ist es das Risiko mit kleiner Position wert.