Vistra Corp ist ein amerikanisches Einzelhandels- und Stromerzeugungsunternehmen mit Sitz in Texas. Das Unternehmen verfügt über mehr als 5 Millionen Kunden, Dabei handelt es sich nicht nur um private Haushalte, sondern auch um andere Unternehmen. Dabei ist das Unternehmen breit aufgestellt, was den Energiemix angeht. Vistra investiert massiv in seine Infrastruktur und verfügt über Kernkraft, Windkraft, Solar, und Wasserenergie. Aber auch die fossilen Energien wie Gas und Kohle hat Vistra im Portfolio. Da Vistra sowohl die Erzeugung als auch den Einzelhandel kontrolliert, können sie Margen über die gesamte Wertschöpfungskette hinweg optimieren und sich gegen Preisvolatilität absichern. Das Unternehmen beschäftigt ca. 7000 Menschen in verschiedenen US-Bundesstaaten und schaffte 2025 eine Erzeugungskapazität von 44 Gigawatt. Zum Vergleich: Constellation Energy, der nächstgrößere, hat nur eine Kapazität von 33 Gigawatt, allerdings kommen bei denen 19 GW von Atomkraftwerken und bei Vistra Corp. nur 6 GW. Das ist deshalb relevant, weil Vistra eine besondere Wette auf KI war, und auch weiterhin ist. Dabei spielen die Kernkraftwerke eine besondere Rolle, weil sie 24/7 konstanten, stabilen Strom liefern können. Dazu ist es, mal abgesehen von den Brennstäben, absolut sauberer Strom.Dazu später mehr.

Der CEO von Vistra Corp. ist Jim Burke. Dieser ist seit 2022 als CEO eingesetzt und seit 2004 im Unternehmen. Seine Anfänge machte er bei Coca-Cola, wo er national und international die Expansion der Marke unterstützte. Er hat aber durchaus Expertise im Energiesektor, denn nach Coca Cola wechselte er zu Reliant Energy, dann zu Gexa Energy und schließlich zu TXU Energy (Vistra-Tochter), bevor er schließlich 2004 bei Vistra landete. Und da machte er den klassischen Aufstieg und durchlief nahezu jede Schlüsselposition. Nach seinem Werdegang scheint er der richtige Mann für Vistra Corp. zu sein, denn er hat operative, finanzielle und strategische Rollen im Energiesektor durchlaufen und er hat ein tiefes Verständnis für Retail wie auch für Erzeugung. Sein Profil ist also breit, und das könnte dem Unternehmen helfen, seine Expansion voranzutreiben.

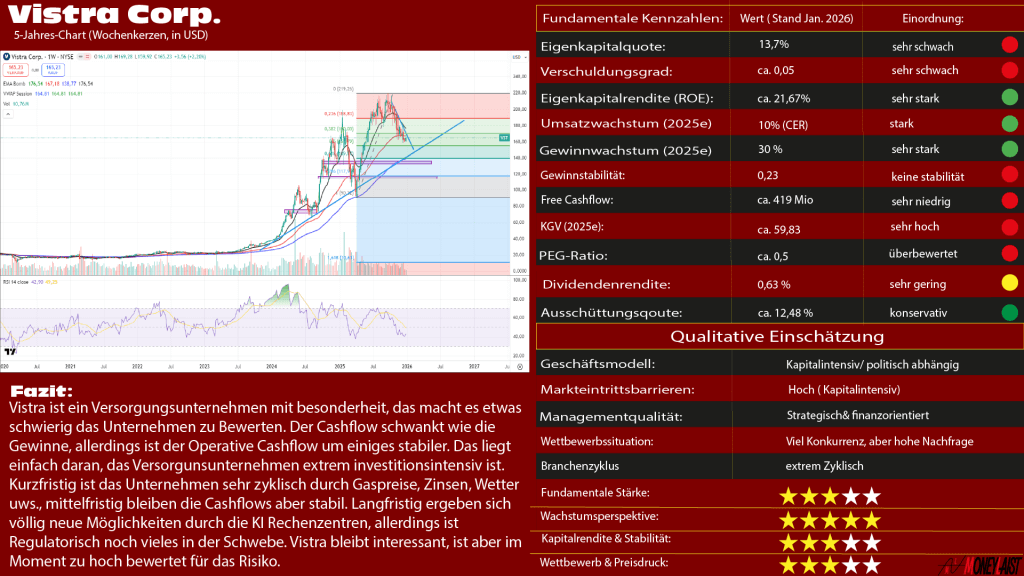

Charttechnik

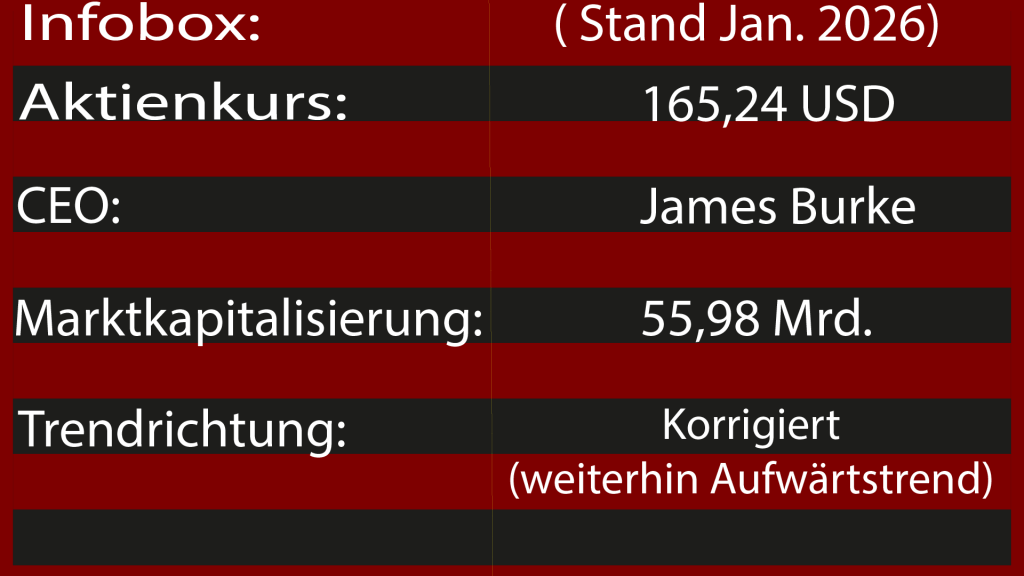

Die Aktie ist unglaublich gelaufen. Gemessen vom Jahresanfang 2024 bis zum ATH bei ca. 218 US-Dollar hat die Aktie 477 % zugelegt. Die Chancen des Unternehmens sind also schon durchaus eingepreist worden. Vom ATH haben wir aber jetzt wieder knapp 30 % abgegeben. Momentan befinden wir uns bei ca. 162 Dollar. Damit befinden wir uns knapp 3 % unter dem 50-Tage Durchschnitt und noch 14 % über dem 200-Tage Durchschnitt. Dieser ist deshalb so interessant, weil dieser Durchschnitt beim letzten Abverkauf gehalten hat. Zusätzlich befinden sich der übergeordnete Aufwärtstrend und das 61,8-Retracement ebenfalls an diesem Punkt, was eine starke Unterstützung darstellen sollte.

Charttechnisch empfiehlt sich hier also noch kein Einstieg. Ich denke, die Aktie wird die 200-Tagelinie testen, die bei ca. 140 US-Dollar liegt. Da sich diese noch 14 % unter uns befindet, könnte sich das Warten lohnen. Sollte der Kurs nach oben abprallen und den untergeordneten Abwärtstrend verlassen, würde ich einen Einstieg wagen. Allerdings nur, wenn auch das Volumen steigt. Sollte der Kurs von seinem jetzigen Niveau bei 162 ansteigen und den untergeordneten Abwärtstrend verlassen, wäre ein Einstieg bei ca. 180 US-Dollar möglich.

Warum ist Vistra Corp. interessant?

Wo liegt jetzt aber der Vorteil bei Vistra gegenüber den anderen Playern? Vistra besitzt nicht nur die Kernkraftwerke, sondern auch die Flächen und Genehmigungen um diese Werke herum. Durch diesen Umstand sind sie Hotspots der KI‑Akteure, denn sie bieten dadurch einen exklusiven Zugang zu einer perfekten Stromversorgung. Bei Rechenzentren, gerade bei denen, die KIs trainieren, darf der Stromfluss nicht unterbrochen werden. Ein Absturz wäre fatal, und ein Neustart würde Millionen kosten. Sie brauchen also absolut sicheren Strom, der unter keinen Umständen von irgendwelchen Engpässen betroffen sein darf. Diese Engpässe umgeht man am besten, wenn man sein Rechenzentrum direkt neben ein Kernkraftwerk baut, und den Strom behind the meter bezieht. Es ist also die Exklusivität die Vistra so interessant macht. Ein modernes KI-Rechenzentrum verbraucht so viel Strom wie 100.000 Haushalte. Das kann ein Kernkraftwerk locker versorgen, auch mehr davon. Und die großen Unternehmen wie Amazon, Microsoft und Co. sind bereit, eine Menge Geld für diese Sicherheit zu zahlen.

Im September 2024 kam es zu einem Deal zwischen Microsoft und Constellation Energy. Microsoft hat den gesamten Strom des Kernkraftwerks Three Mile Island Unit 1 für 20 Jahre im Voraus gekauft. Das Kraftwerk wird extra wegen Microsoft wieder hochgefahren und die Preise sind saftig. Analysten schätzen den Preis auf ca. 100 bis 110 US-Dollar. Der normale Preis aus dem Netz liegt derzeit bei 40–60 US-Dollar pro MWh.

Amazons AWS machte einen ähnlichen Deal mit Talen Energy in Pennsylvania. Auch hier hätte Amazon eine feste Prämie über dem Marktpreis gezahlt, um den Strom direkt zu beziehen.

Vistra hat also eine ideale Verhandlungsposition, da sie über eines der größten Portfolios an CO₂-neutraler Grundlastkapazität verfügen. Und die Standorte, die Vistra besitzt, sprechen ebenfalls für eine gute Position. Pennsylvania, Kalifornien und Texas sind alles Standorte, an denen sich viele KI‑Firmen angesiedelt haben.

Der CEO Jim Burke bestätigte auch im Investoren-Call von Q3 2025, dass das Unternehmen aktiv über ähnliche Exklusivverträge mit mehreren Unternehmen verhandelt. Ich traue dem CEO aufgrund seiner Erfahrung in diesen Verhandlungen auch einiges zu. Solche Verträge sind ein Segen, da sie langfristige hohe Einnahmen bescheren können, die weit über dem üblichen Marktpreis liegen und keinen Schwankungen unterworfen sind.

Die Erwartungen sind also hoch und zum Großteil der Grund, warum die Aktie so stark gestiegen ist. Wie aber in der Charttechnik schon besprochen fiel die Aktie seitdem um fast 30%. Das liegt zum Teil daran, dass ein Vertrag weiter auf sich warten lässt, während andere Unternehmen diese schon in der Tasche haben.

Obwohl also noch kein finaler Mega-Vertrag öffentlich im Detail ausgearbeitet ist, scheint es so, als würde das nicht mehr lange auf sich warten lassen. Das würde der Aktie neuen Schwung bringen. Die Schuldenlast des Unternehmens würde dabei noch wie ein Hebel wirken. Deshalb ist bei einem Vertragsabschluss wohl wieder einiges an Luft nach oben.

Die Risiken:

Vistra Corp. scheint also ein großer Gewinner des KI-Booms zu sein, allerdings sind auch wie immer die Risiken zu beachten, und diese sind ebenfalls gewaltig. Allein schon die Bewertung ist ein Risiko, denn trotz des Rücksetzers ist die Aktie extrem hoch bewertet für den Fall, dass die Pläne nicht so funktionieren, wie sich Vistra das vorstellt.

Regulatorische Hürden:

Wer weiter oben genau aufgepasst hat, hat bemerkt, dass ich bei dem Amazon-Deal „hätte eine feste Prämie“ geschrieben habe. „Hätte“ deshalb, weil der Deal von der FERC, also der Fernleitungsbehörde, abgelehnt wurde. Und das sogar zweimal. Die Behörde sieht ein Problem in dem Behind-the-Meter-Deal und argumentiert, dass dieser Deal ein Risiko für die Netzstabilität darstellen würde. Dazu kommen mögliche Mehrkosten für andere Kunden und dass es laut der Behörde keine ausreichende Begründung für einen Sondervertrag geben würde.

Zwar hat Talen Energy bereits Klage gegen die FERC Entscheidung eingereicht, allerdings bestehen nach Ansicht von Experten wenig Chancen, dass diese Klage Erfolg hat. In der Vergangenheit neigten Gerichte dazu, FERC-Entscheidungen zu bestätigen, als sie zu kippen, besonders wenn die Behörde nachvollziehbare Argumente vorbringen konnte. Und das ist in diesem Fall so. Es scheint durch die zweimalige Ablehnung sogar so, als würde die FERC es darauf anlegen, vor Gericht zu ziehen, um einen Präzedenzfall zu setzen. Die Indizien sprechen also dafür, dass die FERC gut vorbereitet ist, um sich rechtlich durchsetzen zu können.

Die Wahrscheinlichkeit ist also recht hoch, dass diese Art von Verträgen dauerhaft blockiert werden. Sollte es dazu kommen, würde das Vistra Corp extrem unter Druck bringen, da die FERC damit die komplette Vistra-Strategie zerschießen würde und Premiumpreise von Tech-Firmen erst einmal vom Tisch wären. Zwar sind abgewandelte Verträge möglich, wie es bei Microsoft und Constellation Energy der Fall war ( sogenannte PPA‑Verträge), aber diesen würde die Exklusivität fehlen, was bei Vistra das Verkaufsargument ist.

Hohe Verschuldung:

Wie ich oben schon erwähnt habe, hat Vistra eine extreme Schuldenlast, die sich im Falle eines Deals wie ein Hebel auswirken würde. Allerdings funktioniert dieser Hebel natürlich in beide Richtungen. Die Nettoverschuldung von Vistra liegt im Moment bei 17 Mrd. US-Dollar. Dabei belaufen sich die langfristigen Schulden gerade mal auf 4 Mrd. Mit anderen Worten: 13 Mrd. US-Dollar müssen bald refinanziert werden. Sollte die FERC also einen Präzedenzfall schaffen, dürfte das extreme Auswirkungen auf den Kurs haben.

Dazu kommt das Zinsumfeld. Zwar fallen die Zinsen aktuell wieder, allerdings bleibt Vistra für jede Art von Zinsen extrem anfällig. Das Unternehmen muss ständig Milliarden in die Instandhaltung investieren und sich refinanzieren. Jede Verzögerung in Bau und Instandhaltung ist extrem schmerzhaft, was zu einem hohen prozesstechnischen Risiko führt. Sollte die FED gezwungen sein, die Zinsen wieder zu erhöhen, drückt das direkt auf den Kurs der Aktie.

Abhängig von Texas:

Vistra ist sehr stark in Texas vertreten, und dieser Bereich wird auch extrem ausgebaut. Auch das gehört zu der aggressiven Strategie des Unternehmens. In Texas ist der Strompreis nicht gedeckelt. Dadurch sind extreme Margen möglich, wenn der Strom knapp ist. Und der Strom ist knapp. In der Vergangenheit haben sich viele Rechenzentren angesiedelt, um Bitcoins zu schürfen. Gas- und Ölprojekte wurden unter Trump wieder hochgefahren und verbrauchen extrem viel Strom. Und jetzt kam der KI-Hype dazu. Auch für die Zukunft sieht es nicht anders aus. Prognosen sagen, dass sich das Problem sogar noch verschärfen könnte, obwohl Vistra und andere Versorger extrem investieren und ausbauen. Allerdings kommen sie der Nachfrage schlicht nicht hinterher. Je mehr Knappheit also herrscht, desto besser für Vistra. Allerdings kam es durch die Knappheit schon mehrmals zu Blackouts, weswegen dieser Punkt nicht bei den Chancen, sondern bei den Risiken steht. Durch die Blackouts gerät die Politik immer weiter unter Druck. Auch wenn es noch keine Pläne gibt, könnte es durchaus möglich sein, dass die Strompreise in Texas gedeckelt werden, so wie in den anderen Bundesstaaten. Das würde die Margen von Vistra extrem unter Druck setzen, da Texas etwa 26 % des gesamten Umsatzes ausmacht.

Betriebliche Risiken:

Die Anlagen von Vistra sind hochkomplex und wartungsintensiv. Allein das kostet sehr viel Geld. Dazu kommen die Risiken von Ausfällen, die immer wieder passieren könnten. Ausfälle von Kraftwerken führen zu teuren Zukäufen von Strom, da Vistra seiner Lieferverpflichtung nachkommen muss.

Anfang 2025 gab es in Kalifornien einen Brand bei einem Batteriespeicher von Vistra. Das führte zu einer Abschreibung von 400 Mio. US-Dollar

Alles in allem gibt es also genug Risiken, um von der Aktie Abstand zu nehmen. Diesen Risiken stehen Chancen gegenüber, die diese Risiken durchaus rechtfertigen. Sehen wir uns also jetzt die Zahlen an und schauen, was uns die verraten.

Funadentale Bewertung:

Die Eigenkapitalquote liegt bei 13,7 % und der Verschuldungsgrad bei 0,05. Das zeigt, dass das Unternehmen extrem kapitalintensiv arbeiten muss und sich das Ganze auf die Bilanz auswirkt. In der Branche ist eine hohe Verschuldung zwar durchaus die Regel, aber Vistra Corp. ist selbst im Branchenvergleich im oberen Feld unterwegs.

Die Eigenkapitalrendite (ROE) liegt bei Vistra im Moment bei 21,7 %, was ein sehr starker Wert ist. Vistra profitiert extrem vom KI-Hype. Dadurch, dass sich viele Rechenzentren in Texas befinden und der Strompreis dort nicht gedeckelt ist, sind ihre Margen dementsprechend hoch. Wenn man sich die ROE über die letzten 8 Jahre ansieht (2016 wurde rausgerechnet wegen Sondereffekten), dann haben wir einen ROE von 3,6 %, was nur noch ein Bruchteil von dem jetzigen Wert ist. Hier kommt zum Vorschein, dass Vistra lange in einer Restrukturierung steckte, die jetzt langsam endet und durch den KI-Hype verstärkt wird. Der Kursanstieg der letzten Jahre ist also durchaus gerechtfertigt, obwohl sehr viel Fantasie darin zu finden ist, wenn man sich das KGV von 60 ansieht.

Das Umsatzwachstum liegt bei 10 % und das Gewinnwachstum bei 30 %, was ein sehr starker Wert ist. Sieht man sich aber die Gewinnstabilität an, so kommt man zu dem Schluss, dass das Unternehmen extremen Schwankungen unterworfen ist. Diese liegt nämlich nur bei 0,23, mit anderen Worten: Nichts ist sicher. Wie ich weiter oben schon erklärt habe, liegt das vor allem an Texas, was Vistras Haupteinnahmequelle ist. Sollte sich hier politisch was ändern, könnte Vistra in Schieflage geraten. Wenn man von diesem Wachstum ausgeht, würde es 4,2 Jahre dauern, bis Vistra bei einem KGV von 20 wäre, was so in etwa der historische Durchschnitt ist. Also, auch wenn wir das Wachstum berücksichtigen, ist die Aktie immer noch teuer. Man kann auch nicht erwarten, dass Vistra dieses Wachstum halten kann, obwohl es durch die Lage von Texas auch nicht unmöglich wäre.

Der Cashflow ist mit 419 Mio. nicht sehr beeindruckend und schwankt sehr stark. Nimmt man die OFC, sieht die Sache etwas besser aus. Alles in allem ist der Cashflow stabil, aber die Investitionen und die Finanzierungen belasten den CFC sehr stark, wodurch er extrem schwankt. Das ist allerdings normal für diese Branche. Ich stelle die Ampel hier trotzdem auf Rot, weil sich erst noch beweisen muss, ob die Restrukturierung des Unternehmens geglückt ist.

Auch das PEG-Ratio rechtfertigt die Bewertung nicht. Dieses liegt bei 2, was darauf hindeutet, dass, gemessen am Wachstum, eine deutliche Überbewertung vorliegt. Fundamental ein weiterer Indikator, dass die Marktteilnehmer auf einen Super-Deal mit den großen KI Playern warten.

Die Dividendenrendite ist sehr gering. Diese konnte aber in den letzten 6 Jahren gesteigert werden. 2016–2018 gab es keinerlei Dividenden.

Die Ausschüttungsquote liegt bei 12,48 %, was durchaus als konservativ angesehen werden darf. Allerdings muss man hier sagen, dass diese ebenfalls sehr schwankt. Ein Jahr zuvor lag die Quote noch bei 22,9 % und 2020 sogar bei 41,7 %. Hier lässt sich aber sehen, dass sich das Unternehmen in den letzten Jahren immer besser finanzieren konnte und die Dividenden die Bilanz nicht mehr stark belasten.

Mein Fazit:

Fundamental gesehen ist die Aktie alles andere als billig. Und auch wenn man etwas Fantasie mitbringt, kann man sich nicht vorstellen, dass das in den nächsten Jahren ein guter Deal sein wird. Ich persönlich glaube nicht, dass die Politik noch ewig zusehen wird, was in Texas passiert. Und auch die regulatorischen Hürden mit der FERC schweben wie ein Damoklesschwert über dem Gewinn des Unternehmens.

Wenn das Wachstum bestehen bleibt, oder sich sogar noch steigert, dann ist die Aktie durchaus ein Schnäppchen, ich sehe aber zu viele „Wenns“, um hier wirklich aktiv zu werden. Auf lange Sicht gesehen ist die Aktie interessant, wenn die Bewertung etwas zurückkommt. Denn in jedem Fall brauchen wir immer mehr Strom, und Vistra ist gut aufgestellt, diesen zu liefern.

Konkret könnte man einen Einstieg um die 140 Dollar versuchen, um einen weiteren Hype mitzunehmen. Falls es so weit kommt, werde ich das in den Handelssignalen besprechen.

Langfristig würde ich die Aktie aber erst zwischen 120 und 100 US-Dollar kaufen. Das wäre ein fairer Wert und würde einen Sicherheitspuffer geben, für den Fall, dass sich nicht alles so entwickelt, wie von dem Unternehmen gewünscht. Sollte alles so klappen und die Gewinne würden so weiterlaufen, dann hätte man bei 120 sogar ein Schnäppchen gemacht.